Teoria kosztów społecznych stworzona przez ekonomistę Arthura C. Pigou ma fundamentalne znaczenie dla zrozumienia relacji między działalnością gospodarczą a ochroną środowisko. Jej sednem jest rozróżnienie między kosztami ponoszonymi przez podmiot gospodarczy a kosztami, które społeczność musi znosić w wyniku działalności tego podmiotu. W artykule omówię genezę tej teorii, mechanizmy działania zewnętrzności, instrumenty polityki publicznej proponowane przez Pigou, praktyczne zastosowania w ekonomii środowiskowej, a także krytykę i współczesne modyfikacje tej koncepcji.

Geneza i założenia koncepcyjne teorii

Arthur Cecil Pigou, brytyjski ekonomista z początku XX wieku, rozwinął koncepcję koszty społeczne w kontekście ekonomii dobrobytu. Pigou zauważył, że wiele działań produkcyjnych generuje skutki, które nie są odzwierciedlone w cenach rynkowych. W klasycznym modelu konkurencji doskonałej cena równoważy krańcowe korzyści i krańcowe koszty prywatne, ale gdy pojawiają się zewnętrzności, decyzje prywatne prowadzą do alokacji zasobów odbiegającej od stanu optymalnego z punktu widzenia społeczeństwa.

Podstawowe pojęcia

Kluczowe elementy teorii to rozróżnienie między:

- kosztami prywatnymi (koszty ponoszone bezpośrednio przez producenta lub konsumenta),

- kosztami zewnętrznymi (negatywne efekty nieodpłatne przenoszone na stronę trzecią),

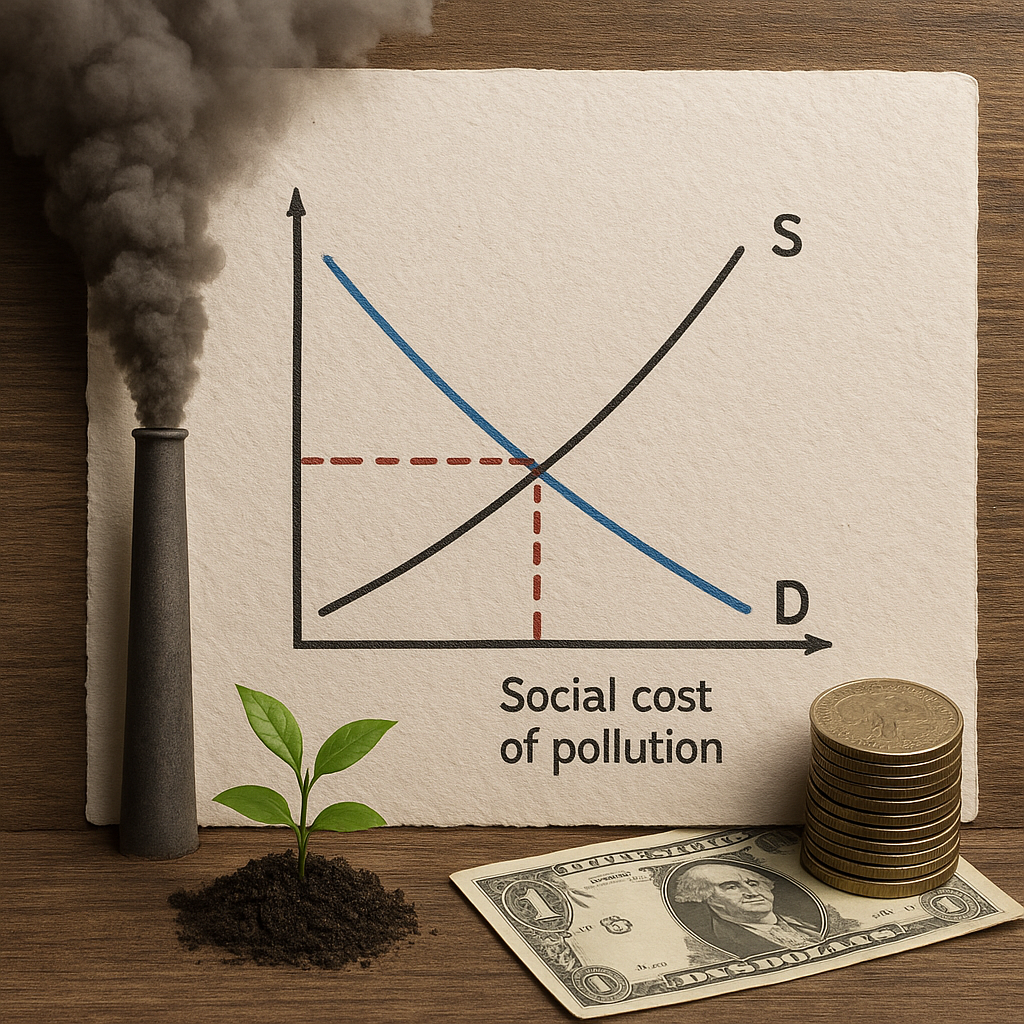

- kosztami społecznymi (suma kosztów prywatnych i kosztów zewnętrznych, czyli pełny koszt ekonomiczny działalności).

W uproszczeniu, jeżeli firma uwzględnia jedynie swoje koszty prywatne, to poziom produkcji będzie większy od społecznie optymalnego, jeżeli występują negatywne zewnętrzności. Pigou postulował, że państwo może skorygować tę nieefektywność przez odpowiednie opodatkowanie lub subsydiowanie działań.

Mechanizm działania: jak powstają koszty społeczne

Negatywne zewnętrzności w środowisku pojawiają się wtedy, gdy produkcja lub konsumpcja generuje szkody, które wpływają na zdrowie ludzi, ekosystemy, jakość powietrza czy wody, ale te szkody nie są uwzględniane w cenie finalnej produktów. Przykłady to emisje spalin, hałas, zanieczyszczenia wodne czy utrata bioróżnorodności.

Marginalne spojrzenie na problem

Analizę efektywności można przedstawić w kategoriach krańcowych kosztów i korzyści. Społecznie optymalna ilość produkcji to punkt, w którym krańcowy koszt społeczny (MSC) równa się krańcowej korzyści społecznej (MSB). Jeżeli przedsiębiorstwo nie ponosi pełnych kosztów swojej działalności (MPC < MSC), wówczas produkcja przewyższa poziom optymalny, co prowadzi do powstania martwej straty (deadweight loss).

Rodzaje zewnętrzności

- negatywne lokalne (np. hałas, zanieczyszczenie powietrza w mieście),

- negatywne transgraniczne (np. zanieczyszczenia atmosferyczne przenoszone przez granice państw),

- negatywne globalne (np. emisje CO2 wpływające na klimat),

- pozytywne (np. korzyści z badań naukowych, które nie są w pełni internalizowane przez finansującego).

Instrumenty polityczne według Pigou: podatki i subsydia

Główne narzędzia rekomendowane przez Pigou to opodatkowanie działalności powodującej szkody (dla zewnętrzności negatywnych) oraz subsydiowanie działalności przynoszącej korzyści zewnętrzne. Celem takich interwencji jest zmiana cen rynkowych tak, aby odzwierciedlały one pełne, społeczne koszty i korzyści, prowadząc do efektywność alokacji zasobów.

Podatek Pigou

Podatek Pigou (Pigouvian tax) to stawka nakładana na jednostkę zanieczyszczenia lub na jednostkę produktu powodującego szkody. Optymalny podatek powinien równać się marginalnemu kosztowi zewnętrznemu w punkcie społecznej równowagi. W praktyce ustalenie takiej stawki wymaga pomiaru kosztów zewnętrznych i ich wariancji w czasie oraz przestrzeni.

Subsydia i inne środki

W przypadku zewnętrzności pozytywnych sensowną polityką jest subsydiowanie aktywności generujących korzyści społeczne (np. badania i rozwój, szczepienia). Pigou wskazywał także na możliwość stosowania regulacji bezpośrednich, jeżeli rynkowe instrumenty są nieskuteczne.

Porównanie z alternatywami: Coase i prawa własności

Ronald Coase zaproponował inną perspektywę: jeśli prawa własności są jasno zdefiniowane i koszty transakcyjne są niskie, strony mogą wynegocjować rozwiązanie prowadzące do efektywnej alokacji bez interwencji państwa. To twierdzenie nie zaprzecza istnieniu koszty społeczne, lecz wskazuje, że mechanizmy rynekowe mogą same dokonać internalizacji zewnętrzności w sprzyjających warunkach.

Ograniczenia podejścia Coase’a w kontekście środowiskowym

W praktyce wiele problemów środowiskowych charakteryzuje się wysokimi kosztami transakcyjnymi, rozproszonymi skutkami i dużą liczbą zainteresowanych stron (np. globalne emisje CO2). W takich przypadkach negocjacje prywatne są trudne, co uzasadnia interwencję publiczną w formie podatków, regulacji lub mechanizmów rynkowych tworzonych przez państwo (np. systemy handlu emisjami).

Pomiary, wycena i wyzwania empiryczne

Realistyczne zastosowanie teorii Pigou wymaga oszacowania wielkości koszty społeczne. To zadanie jest skomplikowane — dotyczy wyceny efektów zdrowotnych, szkód ekosystemowych, strat z tytułu zmian klimatu, a także wyznaczania odpowiednich stop procentowych do dyskontowania przyszłych szkód.

Metody wyceny

- metody kosztowe (np. koszty leczenia i utraty produktywności),

- metody preferencji deklaratywnych (ankiety, willingness to pay),

- metody preferencji obserwowanych (analiza kosztów hedonicznych, koszty podróży do rekreacji),

- modele zintegrowane dla kosztów klimatycznych (SCC — Social Cost of Carbon).

Trudności i niepewność

Wycena niepewnych, długoterminowych i nieodwracalnych szkód (np. utrata gatunków, przekroczenie punktów krytycznych klimatu) niesie ze sobą dużą niepewność. Różne wybory metodologiczne (np. stopa dyskontowa) mogą prowadzić do diametralnie odmiennych wyników i zaleceń politycznych. To sprawia, że implementacja optymalnych podatków Pigou jest w praktyce wyzwaniem technicznym i politycznym.

Praktyczne zastosowania i przykłady polityk

Teoria Pigou znalazła szerokie zastosowanie w polityce środowiskowej. Najbardziej znane instrumenty to podatki od emisji (w tym podatek Pigou na paliwa kopalne), opłaty za korzystanie ze środowiska, opłaty za składowanie odpadów oraz systemy handlu uprawnieniami do emisji.

Podatki środowiskowe — przykłady

- podatek od emisji CO2 w kilku krajach europejskich,

- podatek od paliw kopalnych stosowany w wielu państwach jako element polityki energetycznej,

- opłaty za składowanie odpadów i opłaty za emisję zanieczyszczeń punktowych.

Systemy handlu emisjami jako alternatywa

Systemy emisji z limitami i handlem (cap-and-trade) stanowią rynkową alternatywę dla podatków. Zamiast ustalania ceny zanieczyszczenia, ustala się limit emisji i pozwala rynkowi ustalić cenę uprawnień. Przykładem sukcesu jest system redukcji emisji SO2 w USA (program Acid Rain), który doprowadził do znaczącego ograniczenia zanieczyszczeń kosztem niższym niż przewidywano.

Krytyka teorii Pigou i ograniczenia praktyczne

Choć koncepcja Pigou pozostaje fundamentem polityki środowiskowej, spotyka się z kilkoma poważnymi zastrzeżeniami:

- trudności w precyzyjnym oszacowaniu koszty społeczne,

- informacyjne ograniczenia administracji publicznej,

- polityczne bariery wprowadzenia i utrzymania wysokich podatków (opór interesariuszy),

- dystrybucyjne skutki podatków, które mogą pogłębiać nierówności (np. wpływ na ceny energii),

- problemy związane z międzynarodową konkurencyjnością i „ucieczką emisji” (carbon leakage).

Aspekt sprawiedliwości

Podatki Pigou mogą być efektywne w sensie ekonomicznym, ale nie zawsze sprawiedliwe. Konieczność uwzględnienia aspektów dystrybucyjnych prowadzi do projektowania mechanizmów kompensacyjnych (np. zwroty podatku na rzecz gospodarstw domowych o niskich dochodach, inwestycje w zielone miejsca pracy).

Modyfikacje i integracja z innymi podejściami

Współczesne rozwiązania często łączą elementy teorii Pigou z instrumentami rynkowymi i regulacjami. Przykłady to hybrydowe systemy łączące podatki i handel uprawnieniami, mechanizmy rynku dóbr publicznych (np. fundusze na ochronę bioróżnorodności) oraz wykorzystanie technologii monitoringu i rozliczalności.

Innowacje polityczne

- strefy wymiany emisji z mechanizmami stabilizacji ceny,

- neutralne pod względem budżetowym podatki klimatyczne z transferem środków do gospodarstw domowych,

- mechanizmy granicznych opłat za emisje (carbon border adjustment) chroniące konkurencyjność przemysłu krajowego,

- zastosowanie instrumentów behawioralnych i informacji publicznej, aby zwiększyć skuteczność instrumentów cenowych.

Zastosowanie w walce ze zmianami klimatu

W kontekście globalnego ocieplenia teoria Pigou jest często przywoływana jako teoretyczna podstawa opodatkowania emisji dwutlenku węgla. Podatek Pigou na emisje CO2 ma za zadanie internalizować szkody klimatyczne — ustalenie odpowiedniej stawki wymaga jednak kalkulacji koszty społeczne jednej tony CO2 (SCC).

Wyzwania globalne

Efektywne wprowadzenie podatku od emisji na poziomie światowym napotyka na:

- różnice w poziomie rozwoju gospodarczego,

- różne poziomy emisji per capita,

- konieczność rozwiązań kompensacyjnych dla krajów o niskich dochodach,

- problemy egzekwowania i monitorowania emisji transgranicznych.

Empiryczne dowody skuteczności

Ocena skuteczności instrumentów wywodzących się z teorii Pigou zależy od kontekstu. W wielu przypadkach podatki i opłaty prowadziły do redukcji emisji i poprawy jakości powietrza, chociaż osiągnięcie optymalnego poziomu jest rzadko realizowane w pełni z powodu opisanych wyżej trudności.

Przykłady sukcesów

- skandynawskie podatki węglowe i podatki od paliw przyczyniły się do szybkiej redukcji emisji w niektórych sektorach,

- programy opłat za składowanie odpadów skutecznie zmniejszyły ilość odpadów składowanych w niektórych państwach,

- systemy handlu emisjami (np. EU ETS) wykazały zdolność do redukcji emisji przy jednoczesnym ograniczeniu kosztów gospodarczych, choć zróżnicowanie cen i problemy z alokacją uprawnień pozostają wyzwaniem.

Projektowanie efektywnej polityki: aspekty praktyczne

Wdrażanie instrumentów Pigou wymaga uwzględnienia praktycznych aspektów projektowych:

Określenie stawki

Dobór stawki podatkowej powinien opierać się na najlepszych dostępnych danych dotyczących marginalnych kosztów zewnętrznych, ale z uwzględnieniem niepewności i możliwości adaptacji polityki w czasie. Mechanizmy indeksacji i okresowych rewizji są często zalecane.

Monitoring i egzekucja

Skuteczność zależy od możliwości pomiaru emisji, monitorowania przestrzegania regulacji i egzekwowania sankcji za naruszenia. Inwestycje w infrastrukturę pomiarową i systemy raportowania są kluczowe.

Wykorzystanie dochodów

Przychody z podatków środowiskowych mogą być wykorzystane na różne sposoby: redukcje innych podatków (efekt podwójnego dywidentu), rekompensaty dla najbiedniejszych, inwestycje w zieloną infrastrukturę, finansowanie badań. Wybór alokacji wpływa na akceptowalność polityki i jej efektywność społeczno-ekonomiczną.

Kierunki rozwoju teorii i praktyki

Współczesny rozwój ekonomii środowiskowej polega na integracji klasycznych rozwiązań Pigou z nowymi narzędziami analitycznymi i politycznymi: modelami dynamicznymi, podejściami adaptacyjnymi, instrumentami finansowymi oraz uwzględnieniem aspektów sprawiedliwości i uczestnictwa społecznego. Istotne jest także łączenie polityk cenowych z regulacjami technologicznymi i standardami emisji, aby skutecznie sprostać złożonym wyzwaniom środowiskowym.

Rola badań i danych

Dalsze prace empiryczne i lepsze dane dotyczące kosztów zewnętrznych, skutków zdrowotnych i ekologicznych oraz reakcji podmiotów gospodarczych pozwolą na bardziej precyzyjne projektowanie instrumentów. W tym kontekście rola modeli ekonomicznych, eksperymentów naturalnych i analiz kosztu–efektywności jest nie do przecenienia.

Wnioski dla polityki publicznej

Implementacja idei Pigou w praktyce wymaga nie tylko technicznego określenia odpowiednich stawek, lecz także uwzględnienia wpływu na rynek, konkurencyjność, sprawiedliwość społeczną i stabilność polityczną. Skuteczna polityka środowiskowa łączy instrumenty cenowe z mechanizmami kompensacyjnymi, regulacjami i inwestycjami w technologie niskoemisyjne. W perspektywie długoterminowej istotne jest budowanie instytucji zdolnych do monitorowania, adaptacji i międzynarodowej współpracy, ponieważ wiele zewnętrzności ma charakter transgraniczny lub globalny.