Teoria optymalnej struktury zadłużenia zajmuje centralne miejsce w analizie decyzji finansowych przedsiębiorstw. Dotyczy wyboru relacji między kapitałem własnym a obcym tak, aby maksymalizować wartość firmy przy jednoczesnym kontrolowaniu ryzyka i kosztów związanych z finansowaniem. W praktyce optymalna struktura zadłużenia nie jest jednorodnym rozwiązaniem dla wszystkich podmiotów — zależy od szeregu czynników wewnętrznych i zewnętrznych, takich jak profil działalności, warunki rynkowe, podatki oraz instytucjonalne ramy prawne. Poniższy artykuł omawia genezę tej teorii, kluczowe modele i koncepcje, determinanty oraz konsekwencje praktyczne dla zarządzania finansami.

Pojęcie i istota teorii optymalnej struktury zadłużenia

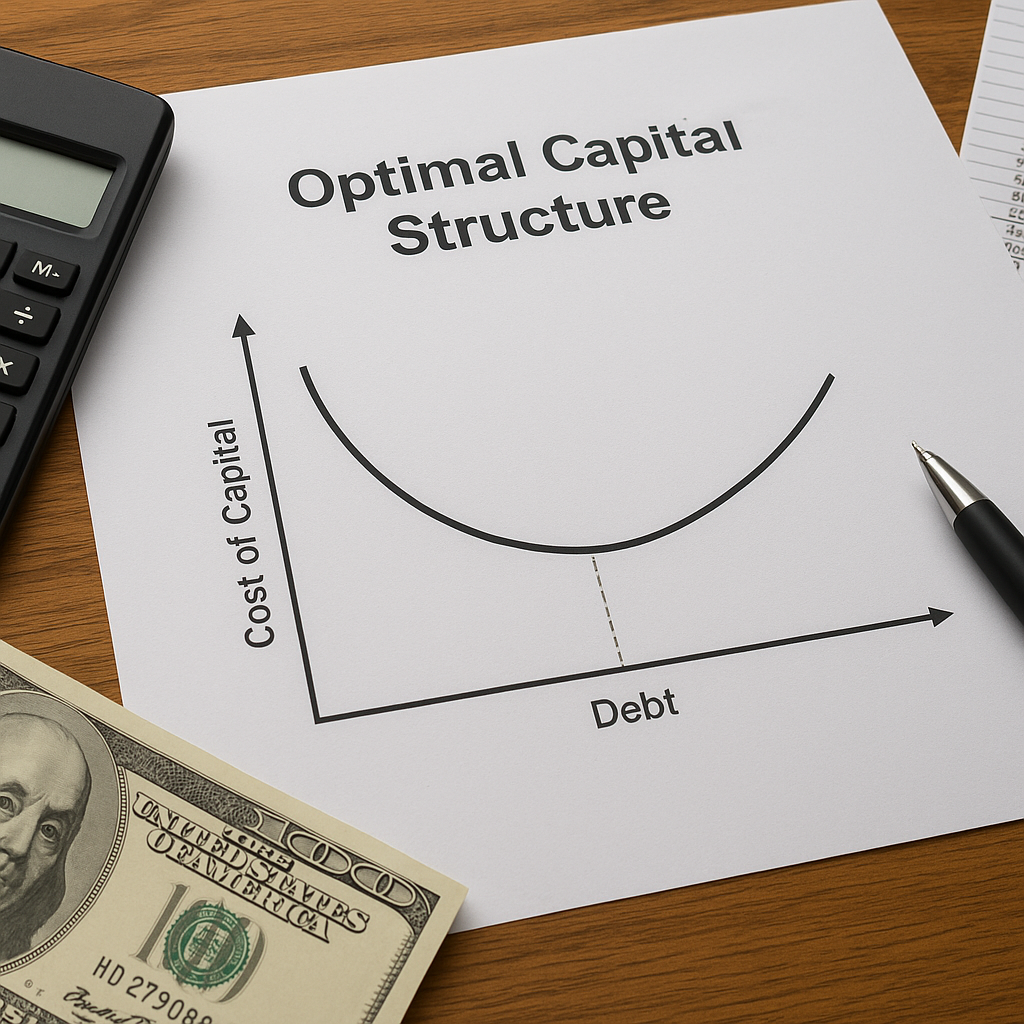

Pod pojęciem optymalnej struktury zadłużenia rozumiemy takie proporcje między źródłami finansowania (kapitał własny, kapitał obcy krótkoterminowy i długoterminowy, instrumenty pochodne), które minimalizują koszt kapitału przedsiębiorstwa i jednocześnie maksymalizują jego wartość. Kluczowe w tej definicji są dwie składowe: koszty finansowe oraz wartość rynkowa przedsiębiorstwa. W praktyce menedżerowie muszą ważyć korzyści podatkowe wynikające z odliczeń odsetek od potencjalnych kosztów upadłości i problemów agencyjnych.

Optymalizacja struktury zadłużenia nie ogranicza się tylko do obliczeń statycznych. Należy uwzględnić czasowe aspekty płynności, dynamikę rynkową oraz możliwość zmiany warunków ekonomicznych. Z tego względu koncepcja optymalnego zadłużenia jest traktowana jako ramka decyzyjna łącząca teorię z praktyką zarządzania finansami korporacyjnymi.

Główne koncepcje i modele teoretyczne

Teoria Modigliani–Millera

Klasyczny punkt wyjścia dla wszelkich rozważań nad strukturą kapitału stanowi teoria M&M, zaproponowana w latach 50. XX wieku. W silnym wariancie, przy założeniu braku podatków, kosztów transakcji i braku ryzyka bankructwa, wartość przedsiębiorstwa jest niezależna od struktury kapitału. W praktyce M&M służy jako benchmark: pokazuje, że jedynymi czynnikami, które mogłyby zmienić wartość przy optymalizacji struktury, są właśnie elementy zakłócające idealny rynek.

Teoria trade-off (kompromisu)

Teoria trade-off wprowadza realne elementy: z jednej strony korzyści podatkowe związane z odliczeniem odsetek, z drugiej zaś rosnące koszty finansowe związane z ryzykiem upadłości i kosztami agencyjnymi. Optimum znajduje się tam, gdzie dodatkowy zysk z użycia długu równoważy dodatkowe koszty ryzyka finansowego. W modelach praktycznych ten punkt równowagi określa się przez analizę krańcowych korzyści i kosztów przyrostowego zadłużenia.

Teoria pecking order

Teoria pecking order (hierarchii finansowania) sugeruje, że firmy preferują najpierw finansowanie wewnętrzne (zyski zatrzymane), następnie dług, a dopiero na końcu emisję nowych akcji. Tłumaczy to asymetrię informacji: menedżerowie i wewnętrzni posiadacze informacji unikają emisji akcji, która może być interpretowana przez inwestorów jako sygnał przeszacowania wartości spółki. W praktyce ta teoria wyjaśnia obserwowany brak stałego celu zadłużeniowego w wielu przedsiębiorstwach.

Aspekty agencyjne i signalizacja

Relacje agencyjne między udziałowcami a wierzycielami wpływają na strukturę kapitału. Z jednej strony dług może być użyty jako narzędzie dyscyplinujące menedżerów (mniejsze pole do marnotrawienia środków), z drugiej — zbyt wysokie zadłużenie może prowadzić do ryzykownych decyzji (tzw. efekty agencyjne wierzycieli i akcjonariuszy). Signalizacja natomiast odnosi się do tego, jak decyzje kapitałowe są interpretowane przez rynek: emisja długu przez dobrze prosperującą spółkę może być sygnałem stabilnych przepływów, podczas gdy emisja akcji — odwrotnie.

Determinanty optymalnej struktury zadłużenia

- Charakterystyka branży: firmy w branżach o stabilnych przepływach pieniężnych (np. użyteczności publiczne) tolerują większe zadłużenie niż podmioty o dużej zmienności przychodów.

- Płynność i dostęp do rynków kapitałowych: łatwiejszy dostęp do kapitału obcego redukuje koszty pozyskania długu.

- Profil ryzyka operacyjnego: wysoki udział kosztów stałych zwiększa dźwignię operacyjną, co w połączeniu z dźwignią finansową powiększa ryzyko całkowite.

- System podatkowy: wysokość stopy podatkowej i możliwość odliczeń odsetek kształtują korzyści płynące z zadłużenia.

- Aspekty prawne i instytucjonalne: przepisy dotyczące upadłości, ochrona wierzycieli, koszty prawne.

- Wielkość i etap rozwoju firmy: start-upy i firmy w fazie wzrostu często unikają dużego długu z powodu braku stabilnych przepływów i wyższych kosztów finansowania.

- Preferencje właścicieli i cele strategiczne: np. chęć zachowania kontroli przez głównych akcjonariuszy sprzyja finansowaniu długiem zamiast emisji akcji.

- Warunki makroekonomiczne: stopy procentowe, dostępność kredytów, cykl koniunkturalny.

Metody pomiaru i narzędzia analityczne

W praktyce do oceny struktury zadłużenia używa się narzędzi ilościowych i jakościowych. Najczęściej stosowane miary to:

- Wskaźniki zadłużenia: dług do kapitału własnego (D/E), dług do aktywów (D/A).

- WACC (ważony średni koszt kapitału): analiza wpływu zmian struktury kapitału na koszt kapitału i wartość przedsiębiorstwa.

- Modele scenariuszowe i symulacje płynności: stress testing przy różnych szokach rynkowych.

- Analiza krańcowych korzyści i kosztów: wyznaczanie punktu, w którym marginalny zysk z dodatkowego długu równa się marginalnemu kosztowi.

Praktyczne zastosowania obejmują podejmowanie decyzji dotyczących refinansowania, emisji obligacji, negocjacji warunków kredytowych, a także polityki dywidendowej powiązanej z dźwignią finansową. Równie istotna jest analiza wpływu struktury zadłużenia na wartość i rating kredytowy przedsiębiorstwa.

Empiryczne dowody i ograniczenia teorii

Badania empiryczne pokazują, że nie istnieje uniwersalna wartość optymalnego D/E, którą można zastosować do wszystkich firm. Wyniki wskazują na heterogeniczność: różne sektory i różne kraje wykazują odmienne średnie poziomy zadłużenia. W literaturze finansowej można wyróżnić kilka powtarzających się ustaleń:

- Firmy o większych aktywach trwałych częściej korzystają z długu, ponieważ mają więcej zabezpieczeń.

- Istnieje korelacja między rentownością a niższym poziomem zadłużenia, co częściowo potwierdza hipotezę pecking order.

- Wysokie koszty upadłości i słaby rozwój rynku kredytowego ograniczają wykorzystanie długu.

Mimo to, wiele modeli teoretycznych upraszcza rzeczywistość, pomijając dynamiczne aspekty zarządzania ryzykiem, koszty negocjacji umów kredytowych, oraz złożone interakcje między rynkami finansowymi. Dodatkowo, pomiar wartości firmy i kosztu kapitału jest obarczony niepewnością, co utrudnia jednoznaczne wskazanie optymalnego poziomu zadłużenia w danym momencie.

Przykłady zastosowań praktycznych i studia przypadków

Analiza konkretnych przypadków ilustruje, jak теория optymalnej struktury zadłużenia przekłada się na decyzje menedżerskie. Przykłady obejmują:

- Przekształcenia struktury kapitału w przedsiębiorstwach sieciowych, gdzie stabilność strumieni pieniężnych pozwala na wyższy udział długu.

- Restrukturyzacje po kryzysie finansowym: redukcja zadłużenia w celu odbudowy płynności i ratingu.

- Strategiczne przejęcia finansowane długiem (LBO), w których dźwignia finansowa jest kluczowym czynnikiem zwiększającym zyski właścicieli, ale jednocześnie podnosi ryzyko systemowe.

W analizach praktycznych menedżerowie korzystają z kombinacji modeli finansowych i doświadczenia branżowego, aby dobrać poziom zadłużenia adekwatny do celów strategicznych spółki.

Implikacje dla zarządzania i polityki publicznej

Dla menedżerów najważniejsze jest znalezienie równowagi między dążeniem do maksymalizacji wartości a zachowaniem odporności finansowej. W praktyce oznacza to:

- Utrzymywanie elastyczności finansowej poprzez dywersyfikację źródeł finansowania.

- Budowanie buforów płynności i linii kredytowych na wypadek szoków gospodarczych.

- Uważne wykorzystywanie długu jako narzędzia podatkowo-kapitałowego, z uwzględnieniem ryzyka reputacyjnego i prawnego.

Na poziomie makro, polityka publiczna wpływa na możliwość optymalizacji zadłużenia: system podatkowy, regulacje bankowe oraz stabilność instytucjonalna kształtują dostępność i koszt długu. W warunkach niskich stóp procentowych polityczne zachęty do zwiększania zadłużenia mogą prowadzić do gromadzenia ryzyk systemowych, co wymaga ostrożności i mechanizmów nadzoru.

Nowe kierunki i wyzwania badawcze

Współczesne badania skupiają się na dynamicznych aspektach struktury kapitału: jak optymalny poziom zadłużenia zmienia się w cyklu biznesowym, pod wpływem technologii finansowych (FinTech) i zmieniających się oczekiwań inwestorów. Rosnące znaczenie czynników pozafinansowych, takich jak zrównoważony rozwój i czynniki ESG, również wpływa na decyzje dotyczące finansowania — firmy z wysokimi standardami ESG mogą uzyskać korzystniejsze warunki finansowania i preferencje inwestorów, co modyfikuje klasyczne rozważania o dźwigni.