Teoria kosztów krańcowych stanowi jedno z fundamentów mikroekonomii i odgrywa kluczową rolę w analizie zachowań przedsiębiorstw oraz w kształtowaniu polityki gospodarczej. Zrozumienie, jak zmieniają się koszty wraz ze wzrostem produkcji, pozwala wyjaśnić decyzje o poziomie produkcji, cenach oraz o alokacji zasobów. Poniższy tekst przedstawia wyczerpujące omówienie tej teorii: jej definicję, graficzną i analityczną interpretację, zastosowania praktyczne oraz ograniczenia i rozszerzenia koncepcji.

Definicja i podstawowe pojęcia

Koszt krańcowy to przyrost całkowitych kosztów przedsiębiorstwa wynikający z wytworzenia dodatkowej jednostki produktu. W zapisie różniczkowym koszt krańcowy (MC) jest określany jako pochodna całkowitego kosztu (TC) względem wielkości produkcji (Q): MC = dTC/dQ. W ujęciu dyskretnym stosuje się przyrostowe przybliżenie: MC ≈ ΔTC/ΔQ. W praktyce istotne jest rozróżnienie między kosztami stałymi i zmiennymi: koszty stałe nie wpływają na MC (przynajmniej w krótkim okresie), natomiast koszty zmienne determinują kształt krzywej krańcowej.

Pojęcia, które warto tutaj wyodrębnić, to produkcja (ilość wytwarzanych dóbr), koszt (wydatki ponoszone przez przedsiębiorstwo) oraz krańcowy (odnoszący się do dodatkowej jednostki). Koszt krańcowy odzwierciedla ekonomiczną wartość zasobów zużytych w procesie wytwarzania tej dodatkowej jednostki — dlatego jest centralnym narzędziem analizy optymalnych decyzji produkcyjnych.

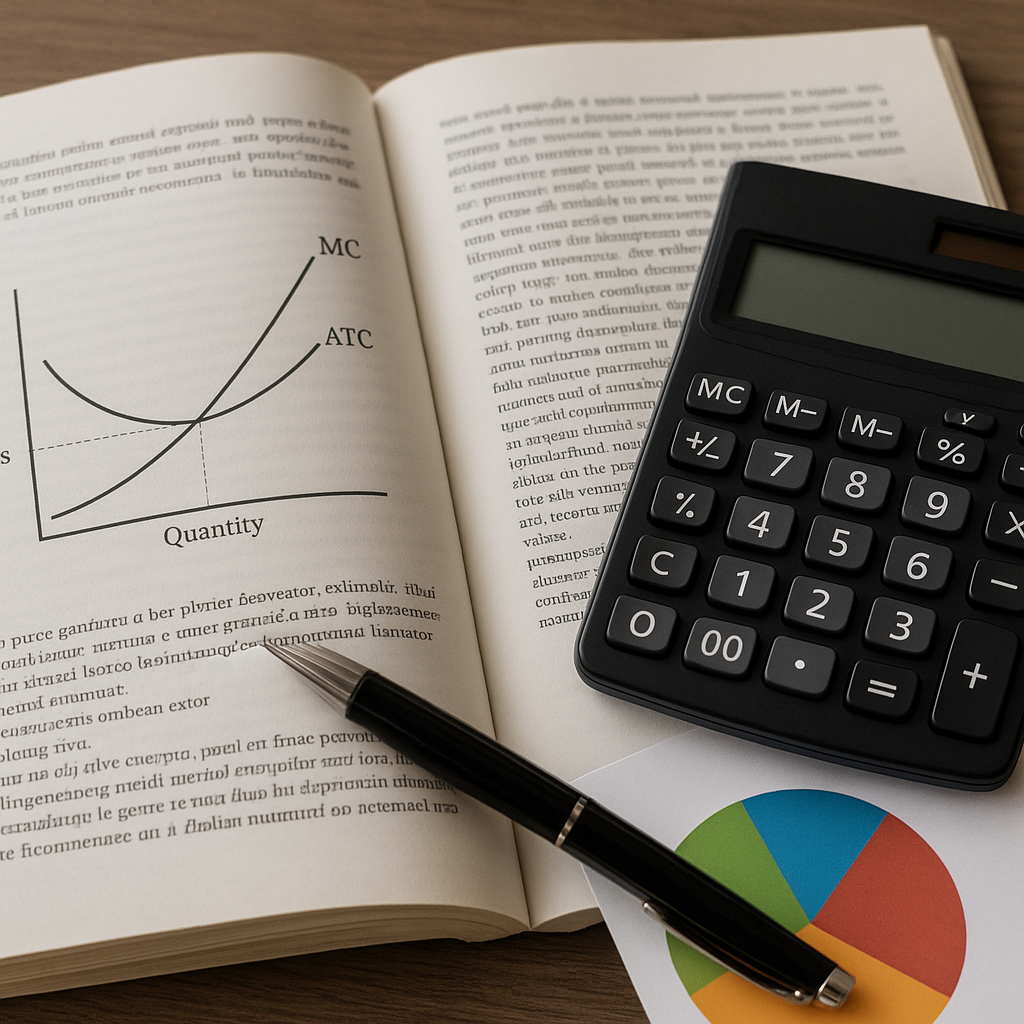

Krzywa kosztów krańcowych: kształt i interpretacja

Typowa krzywa kosztów krańcowych przyjmuje kształt litery „U”. W początkowym etapie wzrostu produkcji MC może maleć z powodu efektów rosnącej efektywność i lepszego wykorzystania zasobów (np. pełniejsze wykorzystanie maszyn, specjalizacja pracy). Po przekroczeniu pewnego poziomu produkcji zaczynają dominować malejące przychody krańcowe z dodatkowego czynnika produkcji, które powodują wzrost kosztu krańcowego — jest to jeden z przejawów praw ekonomii skali i efektywności krańcowej zasobów.

Ważna jest relacja między MC a średnimi kosztami: krzywa MC przecina krzywą średniego kosztu całkowitego (AC) oraz krzywą średniego kosztu zmiennego (AVC) w ich minimach. Intuicyjne wyjaśnienie: gdy MC jest poniżej AC, to dodanie kolejnej jednostki obniża AC; gdy MC przewyższa AC, to kolejna jednostka podnosi AC. Ta własność ma praktyczne znaczenie przy podejmowaniu decyzji o rozszerzeniu produkcji.

Krótki okres a długi okres

W krótkim okresie przedsiębiorstwo ma pewne koszty stałe, które nie zmieniają się bez względu na poziom produkcji — dlatego MC zależy głównie od kosztów zmiennych (np. pracy, surowców). W długim okresie wszystkie koszty stają się zmienne, a krzywa krańcowa długiego okresu (LMC) jest wynikiem optymalizacji technologicznej i wyboru skali produkcji. Analiza krótkookresowa i długookresowa dostarcza różnorodnych wskazówek dotyczących decyzji inwestycyjnych oraz możliwości wejścia lub wyjścia z branży.

Zastosowania w decyzjach przedsiębiorstwa

Koszt krańcowy jest podstawą podejmowania decyzji optymalizacyjnych. W modelu konkurencji doskonałej przedsiębiorstwo maksymalizuje zysk, ustawiając poziom produkcji tak, aby przychód krańcowy (MR) równał się MC. W warunkach konkurencji doskonałej MR równa się cenie (P), stąd warunek P = MC określa optymalny poziom produkcji. W monopolu natomiast przedsiębiorstwo ustala produkcję tam, gdzie MR = MC, a cena jest ustalana na krzywej popytu.

Przykłady praktycznych zastosowań:

- Określanie optymalnego poziomu produkcji w krótkim okresie — gdy firma wie, że zwiększenie produkcji o jedną jednostkę spowoduje określony przyrost kosztów, porównuje go z przyrostem przychodu.

- Decyzje o skalowaniu działalności — gdy długookresowy MC spada wraz ze skalą, rozszerzenie skali może być opłacalne.

- Polityka cenowa i udzielanie rabatów: zrozumienie MC pozwala ocenić, czy sprzedaż po cenie niższej niż średni koszt, ale wyższej niż MC, jest opłacalna w krótkim okresie.

MC jako część krzywej podaży

W modelu konkurencji doskonałej część krzywej MC powyżej minimum AVC jest interpretowana jako krótkookresowa podaż firmy: przedsiębiorstwo nie będzie produkować, jeżeli cena spadnie poniżej AVC, bo wówczas istnieje motywacja do zaprzestania produkcji (minimalizowanie strat poprzez zatrzymanie działalności). Ten wniosek ma znaczenie przy analizie reakcji branży na wahania cen rynkowych.

Czynniki wpływające na koszt krańcowy

Na kształt i poziom MC wpływa wiele czynników, wśród których warto wymienić:

- technologia: bardziej wydajne metody produkcji obniżają MC; innowacje przesuwają krzywą MC w dół.

- ceny nakładów: wzrost cen surowców lub pracy podnosi MC.

- skala produkcji: ekonomie skali mogą obniżać MC w szerokim zakresie produkcji; przeciwne efekty (niekorzyści skali) mogą ją podnosić.

- organizacja i zarządzanie: lepsze procesy produkcyjne i organizacyjne redukują koszty zmienne i MC.

- regulacje i podatki: obciążenia fiskalne oraz regulacje środowiskowe wpływają na koszty krańcowe w sposób bezpośredni lub pośredni.

Warto podkreślić, że zmiana jednego czynnika może mieć efekt dynamiczny: np. inwestycje w automatyzację zmieniają strukturę kosztów (więcej kosztów stałych, mniej zmiennych), co w krótkim okresie może zwiększać AC, ale w długim okresie redukować MC.

Pomiar empiryczny i praktyczne trudności

Teoria kosztów krańcowych jest elegancka w sformułowaniu, jednak jej empiryczne zastosowanie napotyka na trudności. W praktyce:

- produkty nie są wytwarzane w sposób ciągły: produkcja dyskretna utrudnia precyzyjne obliczenie dTC/dQ;

- wiele kosztów jest wspólnych dla różnych produktów (koszty wspólne, joint costs), więc przypisanie kosztów krańcowych do pojedynczego produktu jest skomplikowane;

- zmiany technologiczne, sezonowość i niestabilność cen nakładów wprowadzają hałas do pomiarów;

- istnieją koszty ukryte, takie jak koszty jakości, reputacji czy koszty środowiskowe, które nie zawsze są uwzględniane w prostych rachunkach.

Estymacja MC wymaga często zastosowania modeli ekonometrycznych, ujęć dynamicznych oraz szczegółowych danych księgowych. Przedsiębiorstwa wykorzystują także podejście narzutowe, marżowe oraz analizy kosztów zmiennych w krótkim okresie, aby opracować użyteczne przybliżenia krańcowych kosztów podejmowania decyzji.

Przykłady liczbowo-ilustracyjne

Rozważmy uproszczony przykład: całkowity koszt TC(q) = 100 + 5q + 0.5q^2 (gdzie q to liczba jednostek). Wówczas koszt krańcowy MC = dTC/dq = 5 + q. Interpretacja: dla q = 0, MC = 5; dla q = 10, MC = 15. Średni koszt AC = TC/q = 100/q + 5 + 0.5q. Krzywa MC przecina AC w jej minimum, co można wyznaczyć algebraicznie lub numerycznie. Taki model pokazuje, jak obecność kosztów stałych (100) wpływa na AC, ale nie zmienia MC.

W praktyce przedsiębiorstwo porównuje MC z ceną rynkową. Jeśli np. cena rynkowa wynosi 12, to optymalna produkcja z powyższego wzoru powinna spełniać warunek P = MC => q = 12 – 5 = 7 jednostek (przy założeniu konkurencji doskonałej i braku ograniczeń). To prosty obrazek ekonomiczny, pokazujący zastosowanie MC w decyzjach o produkcji.

Ograniczenia teorii i krytyka

Chociaż koncepcja kosztów krańcowych jest centralna, ma ograniczenia:

- model zakłada racjonalnych, dążących do maksymalizacji podmiotów — w rzeczywistości decyzje bywają suboptymalne;

- pomija często aspekty strategiczne i dynamiczne, takie jak oczekiwania co do przyszłych cen czy kosztów, inwestycje i reakcje konkurentów;

- nie uwzględnia złożonych zewnętrzności: koszty społeczne (np. zanieczyszczenia) nie zawsze są równo rozłożone i niekiedy nie są odzwierciedlone w prywatnym MC;

- skrytykowano także uniwersalność kształtu „U” krzywej MC — w wielu branżach krzywa może przyjmować inne formy zależnie od technologii i ograniczeń produkcyjnych.

Rozszerzenia: koszty krańcowe w polityce i analizie społecznej

W polityce gospodarczej idea kosztów krańcowych pojawia się w kontekście wyceny usług publicznych oraz wyznaczania optymalnych podatków i subsydiów. Pricing bazujący na MC (marginal cost pricing) jest efektywny z punktu widzenia dobrobytu społeczeństwa, ponieważ cena równająca się MC prowadzi do efektywnej alokacji zasobów. W praktyce jednak ceny na poziomie MC mogą nie pokrywać kosztów stałych przedsiębiorstw publicznych, co wymaga mechanizmów kompensacyjnych (np. opłat stałych, subsydiów).

W kontekście regulacji i polityki antymonopolowej, analiza MC pomaga ocenić rentowność praktyk cenowych i ich wpływ na konkurencję. Mechanizmy cenowe typu Ramsey-Boiteux wykorzystują różnice w elastyczności popytu, aby minimalizować dobrobytowe straty przy jednoczesnym pokryciu kosztów stałych przez przedsiębiorstwa regulowane.

Koszty krańcowe a zewnętrzności i optymalizacja społeczna

W analizach społecznych kluczowe jest rozróżnienie między prywatnym kosztem krańcowym (PMC) a społecznym kosztem krańcowym (SMC). Gdy działalność produkcyjna powoduje negatywne zewnętrzności (np. emisje), SMC > PMC i optymalny poziom produkcji społecznie korzystny jest niższy niż poziom wyznaczony wyłącznie przez prywatne MC. Instrumenty polityki, takie jak podatki Pigou’a, mają na celu wyrównanie PMC i SMC poprzez internalizację zewnętrznych kosztów.

W praktyce: jak firmy wykorzystują MC do planowania

Przedsiębiorstwa stosują analizę MC w rocznym i bieżącym planowaniu produkcji, wycenie produktów, promocjach oraz w decyzjach o inwestycjach kapitałowych. Przy podejmowaniu krótkookresowych decyzji operacyjnych menedżerowie porównują przyrostowe koszty i przychody: jeśli przyrostowy przychód z dodatkowej sprzedaży przewyższa MC, rozszerzenie produkcji jest opłacalne. Przy planowaniu inwestycji długoterminowych analizuje się projekcje MC po wdrożeniu nowych technologii i po zmianach w strukturze kosztów.

Przykłady branżowe i specyfika

Różne branże wykazują odmienny profil MC. W branżach o wysokich kosztach stałych i niskich kosztach zmiennych (np. sieci energetyczne, telekomunikacja, infrastruktura) MC może być bardzo niski, co uzasadnia cenę bazującą na MC, lecz jednocześnie wymaga mechanizmów pokrycia kosztów stałych. W produkcji drobnych dóbr o dużym nakładzie pracy MC jest silnie zależny od cen pracy i efektywności organizacji produkcji. Branże o intensywnym wykorzystaniu surowców silnie odczuwają wahania MC w wyniku zmiany cen surowców.

Metody praktycznej estymacji i narzędzia

W praktyce do estymacji MC stosuje się:

- analizy księgowe kosztów zmiennych przy krótkich horyzontach;

- modele produkcji oparte na funkcjach produkcji (Cobb-Douglas, CES) i estymacje parametrów przy użyciu regresji;

- symulacje scenariuszowe i analiza wrażliwości przy niepewności cen nakładów;

- analizy kosztów pełnych i przyrostowych w planowaniu cen promocyjnych i ofert specjalnych.

Uwaga na język i terminy

W polskiej literaturze ekonomicznej terminy „koszt krańcowy”, „koszt marginalny” i skrót MC bywają używane zamiennie. Warto jednak zachować konsekwencję: koszt krańcowy odnosi się zawsze do przyrostu kosztu przy dodatkowej jednostce produkcji. Przy tłumaczeniu teorii na praktykę kluczowe jest właściwe rozróżnienie kosztów stałych od zmiennych oraz uświadomienie menedżerom i decydentom politycznym różnicy między prywatnym a społecznym wymiarem tych kosztów.

Praktyczne wskazówki dla analityków i menedżerów

Aby skutecznie wykorzystać teorię kosztów krańcowych, firmy i analitycy powinni:

- regularnie monitorować strukturę kosztów i identyfikować, które pozycje są zmienne, a które stałe;

- stosować scenariusze i testy wrażliwości dla kluczowych parametrów (ceny surowców, wydajność pracy, zmiany technologiczne);

- rozważać efekty skali i konsekwencje decyzji inwestycyjnych dla struktury MC i AC;

- przy wycenie produktów uwzględniać krótkookresowe i długookresowe cele: krótko- i długookresowe MC mogą dawać różne sygnały;

- brać pod uwagę regulacje i możliwe zewnętrzności, które zmieniają społeczne koszty krańcowe produktu.

Wnioski instrumentalne (bez podsumowania)

Analiza kosztów krańcowych pozostaje narzędziem niezbędnym w mikroekonomicznej praktyce decyzyjnej. Prawidłowe stosowanie tej koncepcji wymaga jednak uwzględnienia ograniczeń empirycznych, charakterystyki branży oraz rozróżnienia pomiędzy kosztami prywatnymi a społecznymi. Z punktu widzenia zarówno przedsiębiorstw, jak i regulatorów, zrozumienie mechanizmów kształtujących MC umożliwia lepsze decyzje dotyczące produkcji, cen i interwencji gospodarczych. W obrębie tej teorii kluczowe pozostają decyzje menedżerskie dotyczące optymalizacji produkcji, inwestycji w technologii oraz strategii cenowych, a także polityczne decyzje dotyczące internalizacji zewnętrzności i kształtowania ram regulacyjnych.