Teoria użyteczności oczekiwanej z wypukłością to zagadnienie łączące klasyczne modele decyzji w warunkach niepewności z obserwacjami empirycznymi i interpretacjami psychologicznymi. Artykuł ten opisuje zarówno formalne podstawy teorii użyteczności oczekiwanej, jak i znaczenie wypukłości i wklęsłości funkcji użyteczności dla zachowań wobec ryzyka. Omówię także ograniczenia modelu klasycznego oraz alternatywy proponowane przez ekonomię behawioralną, wskazując praktyczne konsekwencje dla ochrony konsumenta, ubezpieczeń i rynków finansowych.

Geneza i podstawy teorii użyteczności oczekiwanej

Teoria użyteczności oczekiwanej (ang. expected utility theory, EUT) powstała w połowie XX wieku jako próba formalizacji racjonalnego podejmowania decyzji w sytuacjach niepewnych. Klasyczna konstrukcja oparta jest na aksjomatach spójności preferencji, takich jak porządek preferencji, niezależność wyborów od reprezentacji ryzyka oraz przechodniość. W najprostszej postaci agent maksymalizuje wartość oczekiwaną użyteczności: wybiera alternatywę, która daje najwyższą wartość

- użyteczność oczekiwaną: E[U(w)], gdzie U oznacza funkcję użyteczności, a w — losową zmienną reprezentującą bogactwo lub wynik;

- prawdopodobieństwo i wartości wypłat są znane (lub subiektywnie ocenione);

- preferencje są stabilne i transakcyjne.

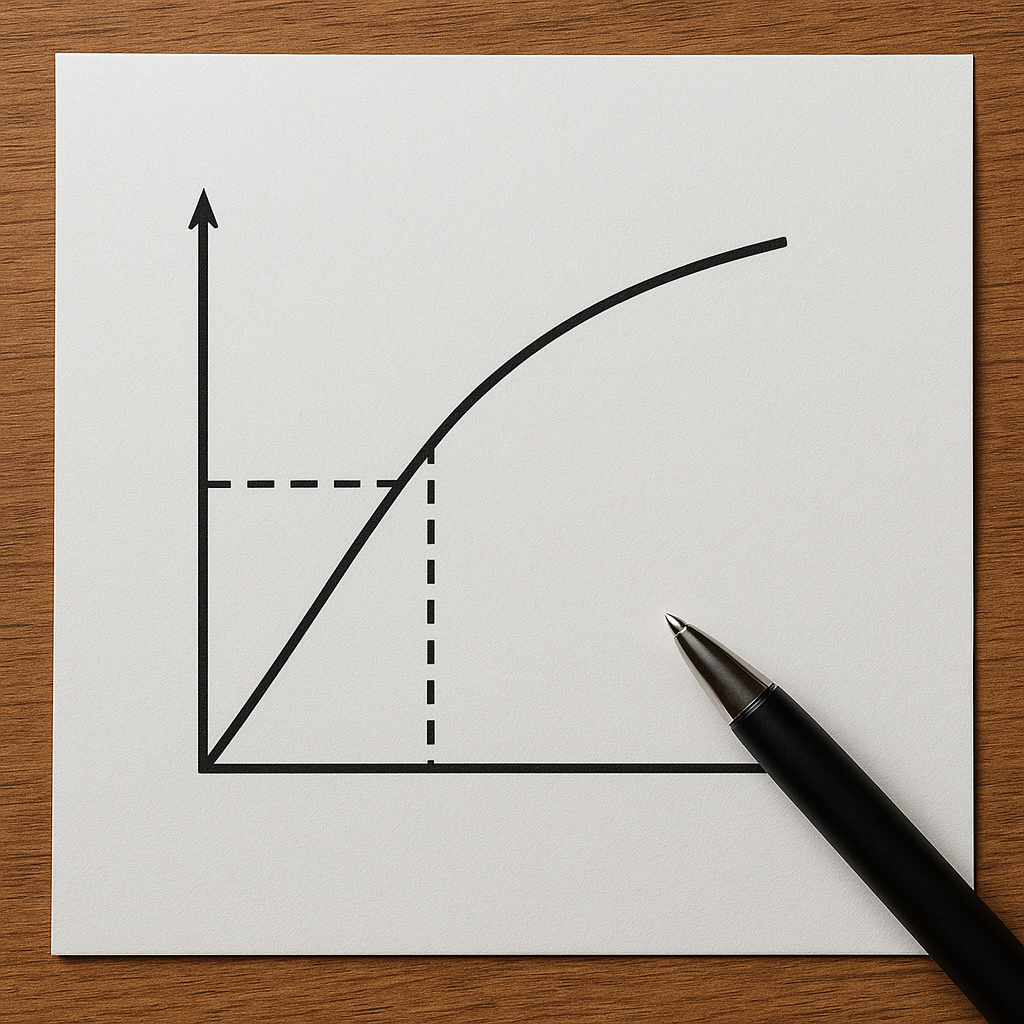

W modelu tym awersja do ryzyka jest reprezentowana przez wklęsłość funkcji użyteczności: jeżeli U jest wklęsła, to agent woli oczekiwaną wartość pewnego wyniku niż ryzykowną kombinację dającą ten sam oczekiwany bogactwo. Przeciwnie, wypukła funkcja U oznacza skłonność do podejmowania ryzyka (risk seeking). To intuicyjne skojarzenie jest jednym z centralnych wyników teorii: kształt wykresu funkcji użyteczności przekłada się bezpośrednio na zachowania wobec ryzyka.

Matematyczny opis podstawowy

Model formalnie zapisuje się jako maksymalizację E[U(X)] przy rozkładzie losowego zmiennego X zależnym od decyzji. Aksjomaty vNM (von Neumann — Morgenstern) gwarantują istnienie funkcji użyteczności cardinalnej, dla której porządek preferencji odpowiada porządkowi wartości oczekiwanej. W praktyce często rozważa się klasy funkcji U (np. logarytmiczne, potęgowe), które opisują różne stopnie awersji do ryzyka.

Wypukłość a wklęsłość funkcji użyteczności: implikacje dla zachowań wobec ryzyka

Zrozumienie roli wypukłości i wklęsłości funkcji użyteczności jest kluczowe dla analizy decyzji w warunkach niepewności. Różne kształty funkcji prowadzą do odmiennych postaw wobec ryzyka i różnych zachowań względem ubezpieczenia, oszczędzania czy podejmowania inwestycji.

Wklęsła funkcja użyteczności — awersja do ryzyka

- Agent z wklęsłą funkcją użyteczności preferuje pewność wobec losowości o takim samym oczekiwanym wyniku. To prowadzi do zakupów ubezpieczeń, preferowania dywersyfikacji i unikania ekstremalnych strat.

- W kontekście teorii portfelowej, wklęsła U powoduje, że inwestor preferuje portfel o mniejszej wariancji przy danym oczekiwanym zwrocie.

- Użyteczność krańcowa maleje wraz ze wzrostem bogactwa, co ma konsekwencje dla opodatkowania i redystrybucji — marginalna użyteczność pieniądza jest wyższa dla biedniejszych.

Wypukła funkcja użyteczności — skłonność do ryzyka

- Wypukłość oznacza, że agent może preferować losowy projekt o wyższym ryzyku nawet przy niższej wartości oczekiwanej. Taki profil cechują na przykład hazardziści lub spekulanci.

- Na poziomie społecznym wypukłość prowadzi do mniejszego popytu na ubezpieczenia i wyższej tolerancji dla dużych wahań dochodów.

- W praktycznych modelach decyzji często rozważa się mieszane zachowania (np. preferencje zależne od kontekstu: skłonność do ryzyka przy małych prawdopodobieństwach dużych zysków).

W ekonomii behawioralnej istotne jest zauważenie, że ludzie nie są jednorodną populacją o stałej funkcji użyteczności; wiele decyzji wykazuje zmienność, zależną od kontekstu, framingu, oraz interpretacji prawdopodobieństwa. Właśnie te elementy podważają uniwersalność klasycznego EUT.

Ograniczenia EUT i wkład ekonomii behawioralnej

Krytyka teorii użyteczności oczekiwanej wyrosła zarówno z natury teoretycznej, jak i z eksperymentów psychologicznych. Ekonomiści behawioralni wykazali liczne odstępstwa od aksjomatów EUT, co doprowadziło do rozwoju bogatszych modeli opisujących rzeczywiste decyzje.

Najważniejsze anomalie i eksperymentalne obserwacje

- Efekt pewności i framing: ludzie nadmiernie lub niedostatecznie reagują, gdy wyniki są przedstawione jako pewne lub probabilistyczne.

- Efekt pewnego punktu odniesienia i asymetria reakcji na zyski i straty — awersja do strat (loss aversion) powoduje, że straty ważą silniej niż zyski o tej samej montancji.

- Nie-liniowa percepcja prawdopodobieństw: ludzie przeceniają małe prawdopodobieństwa i niedoceniają prawdopodobieństw umiarkowanych, co prowadzi do preferencji wobec loterii z niskim prawdopodobieństwem wielkiej wygranej.

- Brak zgodności z aksjomatem niezależności: w eksperymentach uczestnicy często łamią zasadę transakcyjności wyborów.

Ekonomia behawioralna wprowadza do analizy takie pojęcia jak heurystyki, preferencje zależne od kontekstu, czy ograniczona racjonalność. W ten sposób opisuje obserwowane zachowania, które w klasycznym EUT wyglądają jak irracjonalne odchylenia.

Wpływ heurystyk i poznawczych uprzedzeń

Heurystyki decyzyjne, takie jak reprezentatywność czy dostępność informacji, prowadzą do systematycznych błędów przy ocenie ryzyka i prawdopodobieństw. Efekt ten tłumaczy m.in. popularność produktów o małym prawdopodobieństwie dużego zysku (np. loterie) oraz niedoszacowanie ryzyka rzadkich katastrof.

Alternatywne modele i empiryczne dowody

Aby uwzględnić empiryczne anomalie, powstało kilka alternatywnych ram teoretycznych, które modyfikują albo rozszerzają założenia EUT. Najważniejsze z nich to:

- Cumulative Prospect Theory (CPT) — modyfikacja oryginalnej teorii Kahnemana i Tversky’ego: wprowadza punkt odniesienia, różne kształty funkcji wartości dla zysków i strat oraz nieliniowe funkcje wagowania prawdopodobieństw;

- Rank-Dependent Utility (RDU) — model, w którym decyzje zależą od uszeregowanych wyników, a prawdopodobieństwa są transformowane przez funkcję wagową;

- Choquet Expected Utility — podejście umożliwiające modelowanie decyzji z nieaddytywnymi miarami ryzyka (np. awersja do niepewności typu niepewności modelowej);

- Models with reference dependence and loss aversion — explicite modelling punktu odniesienia i asymetrii reagowania na zmiany względem tego punktu.

Dowody empiryczne

Badania laboratoryjne i polowe wielokrotnie wykazały heterogeniczność postaw wobec ryzyka. Niektóre kluczowe obserwacje:

- Indywidualne profile ryzyka są stabilne w pewnych granicach, ale zależą od dziedziny (np. finanse vs. zdrowie), kontekstu decyzji oraz sposobu prezentacji opcji.

- Grupowe i kulturowe różnice: preferencje wobec ryzyka różnią się między krajami i grupami społeczno-ekonomicznymi.

- Ewentualna separacja skłonności do ryzyka od awersji do strat: badania wskazują, że ludzie mogą być wypukli w obszarze strat i wklęsli w obszarze zysków.

Zastosowania praktyczne i implikacje polityczne

Różnice między klasycznym EUT a obserwowanymi zachowaniami mają istotne konsekwencje praktyczne — od projektowania produktów finansowych, przez politykę ubezpieczeniową, po regulacje ochrony konsumenta.

Ubezpieczenia i rynek finansowy

- Modele z wklęsłą funkcją użyteczności wyjaśniają istnienie rynku ubezpieczeń: przeciętni konsumenci są skłonni płacić premię, aby uniknąć ryzyka dużej straty.

- Jednak nieliniowe wagowanie prawdopodobieństw i awersja do strat mogą prowadzić do nadmiernego zainteresowania niektórymi produktami o niskiej efektywności ekonomicznej (np. polisy z bardzo niskim prawdopodobieństwem wypłaty, sprzedawane w sposób sugestywny).

- W kontekście rynków finansowych, rozpoznanie, że inwestorzy nie zawsze są zgodni z EUT, tłumaczy występowanie premii za ryzyko, bańki spekulacyjne i anomalii takich jak efekt stycznia czy momentum.

Polityka publiczna i projektowanie interwencji

- Znajomość mechanizmów behawioralnych pozwala tworzyć bardziej skuteczne polityki: przykładowo framing płatności czy automatyczne zapisy do programów oszczędnościowych (nudge) zwiększają efektywność bez naruszania autonomii.

- Przy projektowaniu programów pomocowych warto uwzględniać, że osoby o różnych poziomach bogactwa i preferencjach reagują odmiennie na ryzyko, co wpływa na optymalną strukturę subsydiów czy systemów ubezpieczeń społecznych.

- Regulacje dotyczące przejrzystości produktów finansowych i ujawniania ryzyka mają kluczowe znaczenie, ponieważ konsumenci często błędnie postrzegają prawdopodobieństwa i potencjalne skutki zdarzeń.

Badania i przyszłe kierunki

Współczesne badania łączą teoretyczne analizy z eksperymentami laboratoryjnymi oraz dużymi danymi z rynków. Interesujące kierunki obejmują:

- Modele dynamiczne decyzji w warunkach ryzyka uwzględniające uczenie się i adaptację preferencji;

- Integrację emocji i procesów społecznych (wpływ norm, presji grupowej) na decyzje ryzykowne;

- Badania nad heterogenicznością preferencji w populacjach i skutkami tej heterogeniczności dla efektywności rynków;

- Analizy wpływu nowych technologii (np. big data, AI) na percepcję ryzyka przez konsumentów i instytucje.

Wnioski: choć teoria użyteczności oczekiwanej pozostaje fundamentem analizy decyzji w warunkach niepewności, ekonomia behawioralna pokazała, że rzeczywiste zachowania wymagają bogatszych modeli uwzględniających prawdopodobieństwo, punkt odniesienia, nieliniowe wagowanie oraz poznawcze ograniczenia. Rozważanie wypukłości i wklęsłości funkcji użyteczności pozwala zrozumieć, kiedy zachowania będą zgodne z klasyczną teorią, a kiedy należy oczekiwać odchyleń i dostosować polityki lub produkty rynkowe.