Teoria optymalizacji warunkowej stanowi fundament analizy mikroekonomicznej, dostarczając narzędzi do rozwiązywania problemów decyzji gospodarczych przy obecności ograniczenia. W artykule omówię zasady formalne i intuicyjne tej teorii, zaprezentuję najważniejsze metodologiczne podejścia oraz zastosowania w analizie zachowań konsumenta i producenta. Skupię się na praktycznym rozumieniu wyników matematycznych, takich jak mnożniki Lagrange’a i warunki Kuhn–Tucker, oraz na interpretacji ekonomicznej pojęć typu cena cienia czy dualność. Celem jest zbudowanie spójnego obrazu, który ułatwi korzystanie z narzędzi optymalizacyjnych w mikroekonomii.

Podstawy formalne i interpretacja ekonomiczna

Optymalizacja w mikroekonomii najczęściej występuje w formie problemu maksymalizacyjnego lub minimalizacyjnego z jednym lub wieloma ograniczeniami. W najprostszym ujęciu mamy funkcję celu f(x), którą próbujemy zoptymalizować pod warunkiem g(x) = 0 lub g(x) ≤ 0. Metoda mnożników Lagrange’a pozwala przekształcić problem ograniczony w problem bezpośredni poprzez wprowadzenie dodatkowych zmiennych (mnożników), które odzwierciedlają wpływ ograniczeń na wartość funkcji celu.

Formuła podstawowa

Rozważmy problem maksymalizacji f(x) przy ostatecznym ograniczeniu g(x) = c. Tworzymy funkcję Lagrange’a:

L(x, λ) = f(x) − λ (g(x) − c),

gdzie λ jest mnożnikiem Lagrange’a. Warunki pierwszego rzędu (FOC) wymagają, aby pochodne cząstkowe względem x i λ były równe zeru: ∂L/∂x = 0 oraz ∂L/∂λ = 0. W ekonomii wartość λ interpretuje się często jako cena cienia — miernik tego, jak zmieniłaby się maksymalna wartość funkcji celu przy niewielkiej zmianie prawej strony ograniczenia.

Warunki drugiego rzędu i regularność

Aby wynik uzyskać był rzeczywiście ekstremum (maksimum lub minimum), trzeba sprawdzić warunki drugiego rzędu dotyczące odpowiedniej macierzy Hessego lub jej zredukowanej wersji. Ponadto teoria wymaga spełnienia warunków kwalifikacji ograniczeń (constraint qualifications), na przykład warunku regularności Karush’a (LICQ) lub Slatera dla problemów wypukłych, aby zastosowanie mnożników było poprawne i interpretacja λ jako ceny cienia była uzasadniona.

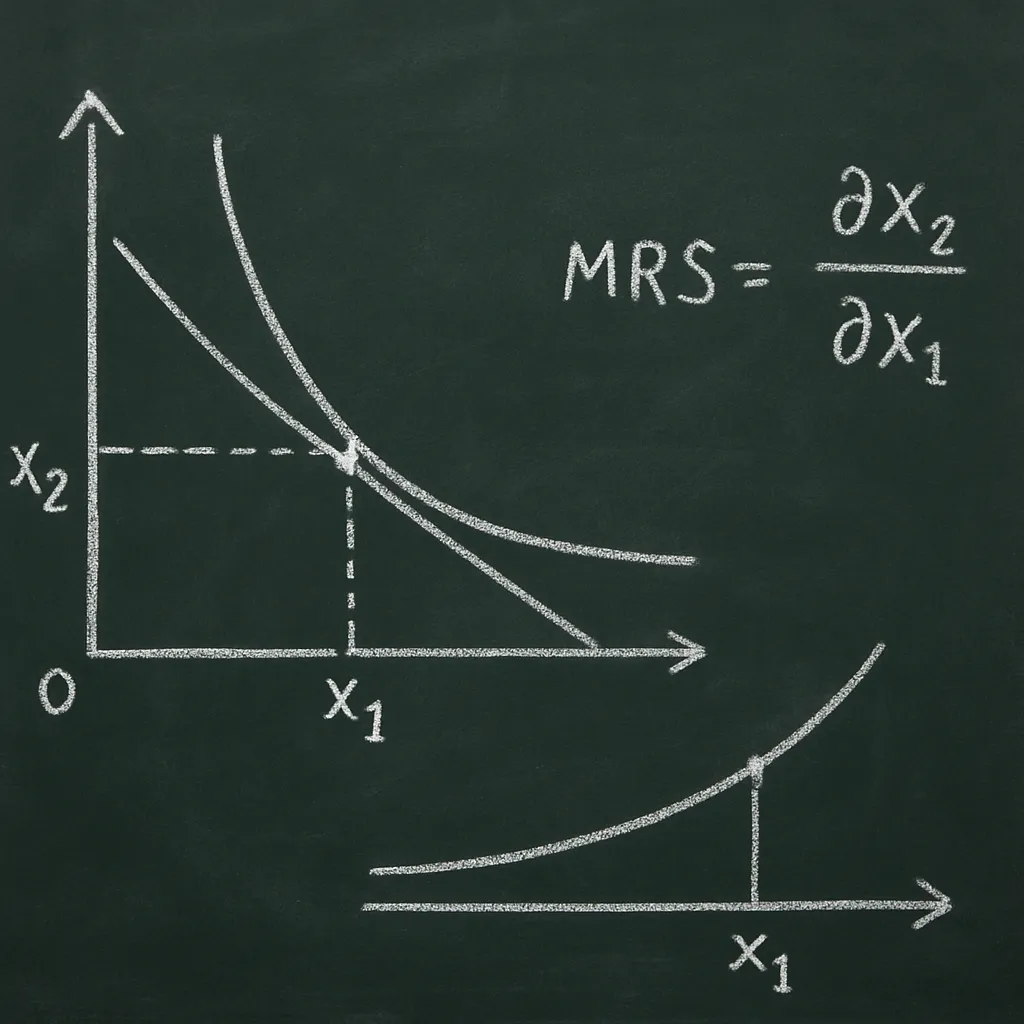

Zastosowania w teorii konsumenta

W teorii konsumenta typowy problem to maksymalizacja użytecznośći U(x1, x2, …, xn) przy ograniczeniu budżetowym p1 x1 + p2 x2 + … + pn xn = M. Zastosowanie metody Lagrange’a prowadzi do warunków równowagi krańcowej: stosunek krańcowych użyteczności musi równać się stosunkowi cen (MRS = p1/p2 dla dwóch dóbr).

Marshallowskie i Hicksianskie funkcje popytu

Rozwiązując maksymalizację użyteczności powstają funkcje popytu Marshallowskie x_i(p, M), które pokazują, jak ilość nabywanego dobra zależy od cen i dochodu. Alternatywnym problemem jest minimalizacja wydatków przy danym poziomie użyteczności (expenditure minimization), co prowadzi do funkcji popytu Hicksowskiej h_i(p, u). Między tymi dwoma problemami istnieje ścisła relacja dualna: funkcja wydatków e(p, u) jest dualna do pożyteczności, a reguły takie jak dualność i lemmas Shepharda/Roy’a umożliwiają przejście między tymi reprezentacjami.

- Shephard’s lemma: ∂e(p, u)/∂p_i = h_i(p, u).

- Roy’s identity: x_i(p, M) = − (∂v(p, M)/∂p_i) / (∂v(p, M)/∂M), gdzie v jest funkcją pośrednią.

Analiza porównawcza (comparative statics) wykorzystuje pochodne rozwiązań względem parametrów. Przydatne jest tu twierdzenie o kopercie (envelope theorem), które upraszcza wyznaczanie ∂v/∂M czy ∂e/∂u bez konieczności różniczkowania optymalnych argumentów bezpośrednio.

Corner solutions i rola Kuhn–Tucker

Gdy preferencje lub ograniczenia prowadzą do rozwiązań leżących na brzegach domeny (np. x_i ≥ 0), klasyczne warunki Lagrange’a trzeba uzupełnić o warunki niewypukłe. Tutaj wchodzą warunki Kuhn–Tucker (KKT), które uwzględniają nierównościowe ograniczenia i zasady komplementarność (complementary slackness). W kontekście konsumenta KKT pozwalają opisać sytuacje, w których pewne dobra są konsumowane w zerowych ilościach z powodu relatywnie wysokich cen lub niskiej użyteczności krańcowej.

Zastosowania w teorii producenta

W mikroekonomii producenta klasyczne problemy to minimalizacja kosztu w celu wytworzenia zadanego poziomu produkcji i maksymalizacja zysku przy danych cenach rynkowych. W obu przypadkach optymalizacja odbywa się przy obecności ograniczenia technologicznego, reprezentowanego przez funkcję produkcji lub przez zestaw technologii.

Minimalizacja kosztów

Problem minimalizacji kosztu można zapisać jako: minimalizuj C = w1 x1 + w2 x2 + … przy y = f(x). Tworząc Lagrange’a α: L = Σ w_i x_i − λ(f(x) − y). Warunki optymalności wymagają równości kosztu krańcowego czynnika do stosunku cen: w_i / w_j = MP_i / MP_j, gdzie MP_i to krańcowy produkt czynnika i. Mnożnik λ odzwierciedla marginalny koszt wyprodukowania dodatkowej jednostki y; jest to więc istotny wskaźnik dla decyzji produkcyjnych.

Zysk, rynkowe ceny i warunki optymalności

Dla producenta maksymalizacja zysku π = p y − Σ w_i x_i przy produkcji y = f(x) prowadzi do warunku p = MC (cena równa się krańcowemu kosztowi) w warunkach doskonałej konkurencji. Ponownie, mnożniki Lagrange’a mają ekonomiką interpretację jako ceny krańcowe zasobów czy koszty w sensie marginalnym.

Warunki Kuhn–Tucker i nierównościowe ograniczenia

W praktyce wiele problemów mikroekonomicznych ma charakter nierównościowy: ograniczenia zasobów, nietypowe preferencje, minimalne wielkości produkcji, warunki technologiczne wyrażone jako g(x) ≤ 0. Warunki Kuhn–Tucker są uogólnieniem warunków Lagrange’a dla takich przypadków. Składają się z:

- warunków pierwszego rzędu (stacjonarności),

- warunków niedodatniości/nieujemności mnożników,

- komplementarności (dla każdego ograniczenia albo czynnik jest aktywny i jego mnożnik może być niezerowy, albo mnożnik zerowy i ograniczenie nie jest aktywne),

- spełnienia ograniczeń pierwotnych.

Matematycznie: dla problemu minimalizacji f(x) przy g_i(x) ≤ 0 i h_j(x) = 0 istnieją mnożniki μ_i ≥ 0 oraz λ_j dowolne takie, że ∇f(x*) + Σ μ_i ∇g_i(x*) + Σ λ_j ∇h_j(x*) = 0 oraz μ_i g_i(x*) = 0 dla wszystkich i.

Ekonomiczna interpretacja komplementarności

Warunek komplementarności mówi, że mnożnik (np. cena cienia zasobu) jest różny od zera tylko wtedy, gdy ograniczenie jest aktywne — tj. zasób jest wąskim gardłem produkcji lub konsumpcji. W przeciwnym razie zasób jest nadmiarowy i jego cena cienia wynosi zero. To intuicyjne pojęcie ma głębokie konsekwencje w analizie polityk ekonomicznych: subsydia czy regulacje wpływają na mnożniki, a więc na wartości krańcowe i decyzje optymalne.

Dualność, convexity i twierdzenie o kopercie

Dualność to centralne pojęcie łączące dwa problemy optymalizacyjne: problem pierwotny (primal) i problem dualny. W mikroekonomii dualność pozwala opisywać zjawiska zarówno z perspektywy minimalizacji wydatków (konsument), jak i minimalizacji kosztu (producent). Dla problemów wypukłych obowiązuje silna dualność — wartość optimum pierwotnego równa się wartości optimum dualnego.

Funkcje wypukłe i ich rola

Wypukłość preferencji konsumenta lub wypukłość zbioru produkcji producenta upraszcza teorię: gwarantuje istnienie i jednoznaczność rozwiązań oraz poprawność użycia warunków optymalności. Wypukłość funkcji kosztu i quasi-wypukłość funkcji użyteczności również mają istotne implikacje: monotoniczność cen cienia, stabilność rozwiązań oraz przewidywalność reakcji na zmiany parametrów.

Twierdzenie o kopercie (envelope theorem)

Twierdzenie o kopercie upraszcza obliczanie pochodnych funkcji wartości w problemach optymalizacji z parametrami. Dla problemu max f(x, a) przy g(x, a) = 0, pochodna funkcji wartości V(a) względem parametru a wynosi ∂f/∂a w punkcie optymalnym, przy założeniu spełnienia warunków regularności, i nie wymaga różniczkowania x*(a). W ekonomii ułatwia to analizę, jak zmienia się maksymalna użyteczność czy minimalny koszt ze zmianą dochodu, cen czy parametrów technologicznych.

Porównawcza statyka i analiza wrażliwości

Analiza porównawcza (comparative statics) bada, jak optymalne rozwiązania reagują na zmiany parametrów zewnętrznych. Metody obejmują różniczkowanie warunków pierwszego rzędu, zastosowanie twierdzenia o kopercie oraz wykorzystanie mnożników Lagrange’a do interpretacji kierunków i wielkości zmian. Wyniki te są kluczowe dla formułowania przewidywań polityk gospodarczych.

Przykład: wpływ podwyżki ceny jednego dobra

W problemie konsumenta wzrost p1 wpływa na popyt x1 zgodnie z regułą Slutsky, która dekomponuje efekt zmiany ceny na dwa składniki: efekt substytucyjny (przy stałym poziomie użyteczności) i efekt dochodowy (zmiana realnego dochodu). Dzięki zastosowaniu funkcji pośredniej i funkcji wydatków można elegancko zapisać i interpretować obie składniki, wykorzystując przy tym mnożniki jako parametry pośrednie.

Praktyczne aspekty stosowania teorii

W praktycznych zastosowaniach konieczne jest uwzględnienie ograniczeń empirycznych i numerycznych. W wielu rzeczywistych modelach funkcje są skomplikowane, nieliniowe lub niegładkie, co wymaga zastosowania algorytmów numerycznych: metoda Newtona, metody gradientowe, programowanie wypukłe, algorytmy sekwencyjnego programowania kwadratowego (SQP) czy metody optymalizacji z ograniczeniami nierównościowymi. W zastosowaniach empirycznych często posługuje się także estymacją parametrów funkcji celu i ograniczeń.

Ograniczenia i rozszerzenia

Teoria optymalizacji warunkowej bywa ograniczona przez założenia o wypukłości, różniczkowalności i spełnieniu warunków kwalifikacji. W praktyce zdarzają się problemy z wieloma lokalnymi ekstremami, brakiem jednorodności czy skokom nieciągłości. W takich przypadkach stosuje się narzędzia teorii gier, optymalizacji dynamicznej (programowanie dynamiczne), czy techniki stochastyczne dla modeli z niepewnością.

Rozszerzenia obejmują rachunek wariacyjny, optymalizację dynamiczną z ograniczeniami czasowymi, warunki optymalności typu Pontryagina dla problemów sterowania optymalnego oraz metody optymalizacji wielokryterialnej, które znajdują zastosowanie przy analizie decyzji wieloaspektowych.

Przykłady ilustrujące użyteczność teorii

Poniżej krótko opisano kilka scenariuszy, gdzie optymalizacja warunkowa jest centralnym narzędziem analizy:

- Projekt taryf i podatków: analiza wpływu podatku na konsumpcję i dobrobyt wykorzystuje mnożniki Lagrange’a do oceny kosztu krańcowego i zmian w użyteczności społeczeństwa.

- Decyzje przedsiębiorstw dotyczące składu technologicznego: minimalizacja kosztu przy danym poziomie produkcji pozwala wyznaczyć optymalną kombinację nakładów; mnożniki informują o opłacalności zwiększenia zasobów.

- Alokacja zasobów w gospodarce planowanej: optymalne rozwiązania przy wielu ograniczeniach (np. surowcowych, budżetowych) wymagają zastosowania KKT i analizy komplementarności.

- Zarządzanie portfelem inwestycyjnym: optymalizacja ryzyko-zwrot pod ograniczeniami regulacyjnymi i budżetowymi prowadzi do problemów dualnych, w których mnożniki interpretowane są jako ceny ograniczeń.

W każdym z tych przypadków narzędzia optymalizacji warunkowej umożliwiają zarówno wyznaczenie strategii optymalnych, jak i ocenę wrażliwości decyzji na zmiany parametrów zewnętrznych, co jest niezbędne do formułowania praktycznych rekomendacji politycznych lub biznesowych.

Wnioski praktyczne i wskazówki metodologiczne

Przy stosowaniu teorii optymalizacji warunkowej w mikroekonomii warto pamiętać o kilku praktycznych regułach:

- Sprawdź, czy problem jest wypukły — to zapewni jednoznaczność rozwiązania i poprawność interpretacji mnożników.

- Zadbaj o warunki kwalifikacji ograniczeń; w ich braku interpretacja mnożników jako cena cienia może być błędna.

- Rozważ możliwość rozwiązań narożnikowych i użyj warunków Kuhn–Tucker, gdy występują ograniczenia nierównościowe.

- Wykorzystuj twierdzenie o kopercie do efektywnego liczenia pochodnych funkcji wartości.

- Przy modelach empirycznych stosuj algorytmy numeryczne i testuj stabilność rozwiązań względem parametrów wyjściowych.

W ten sposób teoria optymalizacji warunkowej łączy rygor matematyczny z praktycznymi narzędziami analizy ekonomicznej, umożliwiając ocenę i formułowanie decyzji przy różnych typach ograniczeń. Jej znajomość jest nieodzowna w analizie gospodarstw domowych, firm oraz projektów politycznych, gdzie podejmowane decyzje zależą od dostępnych zasobów, cen i preferencji.