Teoria maksymalizacji użyteczności to fundament mikroekonomii, który opisuje, w jaki sposób indywidualni konsumenci podejmują decyzje dotyczące wyboru dóbr i usług przy ograniczonych zasobach. W artykule przedstawię główne założenia tej teorii, narzędzia analityczne stosowane do modelowania zachowań konsumentów, praktyczne przykłady oraz krytyczne uwagi i ograniczenia modelu. Celem jest nie tylko wyjaśnienie mechaniki modelu, lecz także pokazanie, jak interpretować jego wyniki w kontekście empirycznym i polityki gospodarczej.

Pojęcie i podstawowe założenia teorii maksymalizacji użyteczności

Na poziomie intuicyjnym teoria zakłada, że konsumenci dążą do maksymalizacji własnej użyteczności — miary satysfakcji, jaką osiągają z konsumpcji dóbr i usług. Do jej formalizacji konieczne jest kilka kluczowych założeń: racjonalność wyborów, spójność ocen (kompletność i transytywność preferencji), malejąca krańcowa użyteczność oraz istnienie ograniczenia wynikającego z ograniczonych środków (tzn. ograniczenie budżetowe). Przy ich przyjęciu model umożliwia przewidywanie reakcji konsumentów na zmiany dochodów i cen.

W modelu mikroekonomicznym preferencje konsumenta reprezentuje się zwykle przez funkcję użyteczności u(x1, x2, …, xn), gdzie argumenty to ilości poszczególnych dóbr. Rozróżnia się podejście kardynalne (gdzie użyteczność jest mierzalna ilościowo) i porządkowe (gdzie liczy się tylko ranking). W praktyce najczęściej stosuje się podejście porządkowe: ważne jest, że funkcja odwzorowuje porządek preferencji, a nie wartości bezwzględne.

Inne istotne założenia to monotoniczność (więcej dobra nie zmniejsza użyteczności) oraz wypukłość preferencji (preferencja dla uśrednionych koszyków dóbr, co implikuje malejący krańcowy współczynnik substytucji). Te warunki gwarantują, że rozwiązania optymalizacyjne są dobrze ukształtowane i jednorodne w sensie lokalnym.

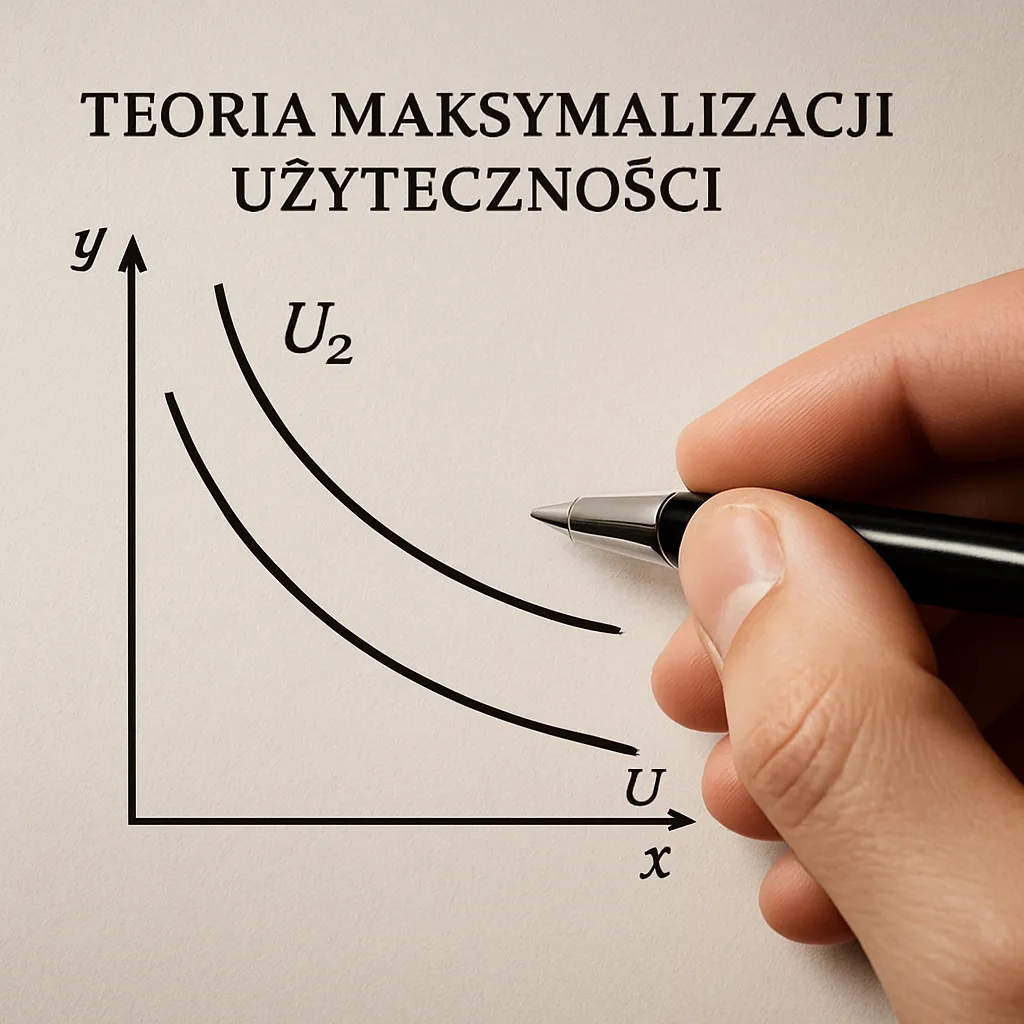

Narzędzia analityczne: krzywe obojętności, krańcowa użyteczność i ograniczenie budżetowe

Główne instrumenty analizy to krzywe obojętności, krańcowa użyteczność oraz ograniczenie budżetowe. Krzywa obojętności przedstawia kombinacje dóbr dające tę samą użyteczność — konsument jest obojętny między punktami leżącymi na tej samej krzywej. Nachylenie krzywej obojętności w danym punkcie to krańcowa stopa substytucji (MRS), czyli ilość jednego dobra, którą konsument gotów jest oddać za dodatkową jednostkę drugiego dobra, przy zachowaniu tej samej użyteczności.

Ograniczenie budżetowe to prosta: p1 x1 + p2 x2 + … + pn xn = M, gdzie pi to ceny dóbr, xi to ich ilości, a M to dochód. Rozwiązanie problemu maksymalizacji użyteczności przy tym ograniczeniu często przedstawia się geometrycznie jako punkt styczności najwyższej możliwej krzywej obojętności z linią budżetową. Warunek pierwszego rzędu (dla dwóch dóbr) brzmi MRS = p1/p2, czyli stosunek krańcowych użyteczności równa się stosunkowi cen (lub MU1/MU2 = p1/p2). W bardziej formalnym zapisie, stosując mnożnik Lagrange’a, rozwiązanie spełnia warunki: MUi / pj = λ dla wszystkich i, gdzie λ to wartość krańcowa dochodu.

Przykład matematyczny

Rozważmy prostą funkcję u(x, y) = x^α y^(1−α) (funkcja Cobb–Douglasa). Maksymalizacja przy p_x x + p_y y = M prowadzi do rozwiązań postaci x* = α M / p_x oraz y* = (1−α) M / p_y. Widzimy tu jasne rozdzielenie dochodu na udziały proporcjonalne do parametrów funkcji użyteczności, co ułatwia interpretację zachowań konsumentów.

Interpretacja ekonomiczna

Równanie MRS = p_x/p_y wyraża zasadę optymalnego wyboru: konsument równoważy subiektywną skłonność do zamiany jednego dobra na drugie z rynkowym kosztem tej zamiany. Jeśli MRS > p_x/p_y, konsument chce więcej x kosztem y, bo subiektywnie jest to korzystne; jeśli MRS < p_x/p_y, sytuacja jest odwrotna.

Zmiany cen i dochodów: efekty dochodowy i substytucyjny, oraz paradoksy

Gdy zmienia się cena dobra lub dochód, optymalny koszyk konsumenta ulega zmianie. Dekompozycja tych zmian na składnik związany z realnym dochodem i składnik wynikający ze zmiany względnej atrakcyjności jest kluczowa — rozróżniamy efekt dochodowy i efekt substytucyjny. Dwie klasyczne metody dekompozycji to podejście Hicksa (stała użyteczność) i Slutsky’ego (stały realny dochód). Obie prowadzą do różnych interpretacji, które są użyteczne w różnych kontekstach analitycznych.

Interesujące zjawiska, jak dobro Giffena, ilustrują, że pod pewnymi warunkami spadek ceny dobra może prowadzić do spadku jego popytu. Dzieje się tak, gdy efekt dochodowy (dla dóbr niższego rzędu) jest na tyle silny i przeciwny do efektu substytucyjnego, że dominujący efekt dochodowy powoduje spadek konsumpcji mimo niższej ceny.

Kolejnym przykładem jest zachowanie przy dochodach rosnących — dla dóbr normalnych wzrost dochodu zwiększa popyt, dla dóbr niższego rzędu (inferiornych) — zmniejsza. Krzywe Engla pokazują, jak zmienia się konsumpcja danego dobra w funkcji dochodu.

Ograniczenia modelu i krytyka

Mimo elegancji i użyteczności, model maksymalizacji użyteczności ma swoje ograniczenia. Po pierwsze, wymaga kompletności i transytywności preferencji — założenia, które empirycznie bywają naruszane. Badania z zakresu ekonomii behawioralnej pokazują regularne odchylenia: preferencje zależne od kontekstu, zależności od sposobu prezentacji wyboru (framing), efekt posiadania (endowment effect) czy niespójność dynamiczna (np. preferencje niestabilne w czasie).

Kolejnym problemem jest pomiar użyteczności. Wersje kardynalne są trudne w zastosowaniu empirycznym, a nawet porównywanie użyteczności między osobami napotyka bariery normatywne i metafizyczne. Ponadto model ma ograniczone możliwości opisu zachowań w warunkach niepewności i ryzyka — stąd rozwój teorii oczekiwanej użyteczności oraz jej krytycznych alternatyw (prospect theory, preferencje zależne od referencji).

Model przyjmuje także pełną informację i zdolność do obliczeń optymalnych przez konsumentów. W praktyce ludzie stosują uproszczenia poznawcze (heurystyki), co prowadzi do decyzji suboptymalnych z perspektywy modelu. Wreszcie, agregacja zachowań indywidualnych do poziomu rynku wymaga dodatkowych założeń o jednorodności preferencji i możliwości kompensacji, co rzadko jest spełnione.

Zastosowania empiryczne i metody estymacji

Pomimo ograniczeń, teoria jest fundamentem licznych narzędzi empirycznych. Metody estymacji popytu oparte na funkcjach użyteczności obejmują modele dyskretnego wyboru (logit, probit), które wywodzą się z maksymalizacji użyteczności przy losowych składnikach użyteczności. Podejście revelaled preferences (odkrytych preferencji) pozwala testować zgodność zachowań z maksymalizacją użyteczności bez odwoływania się do bezpośrednich miar użyteczności — przykładem jest twierdzenie Afriata, które daje warunki konsystencji obserwowanych wyborów z racionalnością.

W praktyce estymacja funkcji popytu wymaga uwzględnienia endogeniczności cen i dochodów, heterogeniczności preferencji oraz efektów substitucji między dobrami. Narzędzia ekonometrii panelowej, identyfikacja z wykorzystaniem instrumentów oraz modele strukturalne (np. BLP w teorii popytu na dobra diferencjowane) są rozwijane, by lepiej łączyć teorię z danymi.

- Wnioski polityczne: analiza efektów opodatkowania, subsydiów i regulacji opiera się często na estymacji krańcowych zmian użyteczności i nadwyżki konsumenta.

- Projektowanie mechanizmów: teoria użyteczności jest podstawą projektowania aukcji, systemów alokacji dóbr i kontraktów, gdzie przewiduje się reakcje uczestników na zmiany warunków.

- Badania konsumenckie: marketing wykorzystuje modele preferencji do segmentacji rynku i prognozowania reakcji na zmiany cen i produktów.

Najnowsze kierunki badań i rozwinięcia

Współczesne badania rozszerzają klasyczny model maksymalizacji użyteczności w kilku kierunkach. Ekonomia behawioralna wprowadza modele z aspiracjami, nawykami czy ograniczonym przetwarzaniem informacji. Modele preferencji czasowych badają problemy oszczędzania i konsumpcji międzyokresowej z niestabilnymi preferencjami (np. hyperboliczna dyskontowań). Teorie decyzji w warunkach ryzyka i niepewności rozwijają pojęcie oczekiwanej użyteczności oraz jej alternatyw, które lepiej opisują obserwowane odchylenia od oczekiwań klasycznych teori.

W ekonomii stosowanej rosnące znaczenie ma integracja danych mikro (transakcyjne, panelowe) z modelami strukturalnymi, umożliwiająca testowanie hipotez dotyczących użyteczności na poziomie indywidualnym oraz ocenę efektów polityk publicznych w warunkach rzeczywistych.

Praktyczny przewodnik: jak stosować model maksymalizacji użyteczności

Dla analityka lub studenta, korzystanie z teorii wymaga kilku kroków metodologicznych:

- Określenie funkcji użyteczności zgodnej z intuicją dotyczącą relacji między dobrami (np. CES, Cobb–Douglas, Leontief).

- Ustalenie ograniczeń budżetowych i parametrów cen oraz dochodu.

- Rozwiązanie problemu optymalizacyjnego (metody graficzne dla dwóch dóbr, algebraiczne lub numeryczne dla większej liczby dóbr).

- Analiza czułości: badanie reakcji optymalnego wyboru na zmiany cen i dochodów oraz dekompozycja zmian na efekty dochodowy i substytucyjny.

- Weryfikacja wyników empirycznie, stosując dane obserwacyjne i testy zgodności z axiomatami racjonalności.

W praktyce warto pamiętać o heterogeniczności preferencji oraz o tym, że model jest narzędziem analitycznym — przydatnym do interpretacji tendencji i mechanizmów, ale wymagającym rozszerzeń i uwzględnienia kontekstu przy stosowaniu do polityki czy prognozowania zachowań rynkowych.

Podsumowanie kluczowych pojęć i wskazówek

Poniżej krótkie przypomnienie najważniejszych elementów teorii maksymalizacji użyteczności:

- Użyteczność — miara satysfakcji z konsumpcji.

- Preferencje — porządek upodobań konsumenta; kompletność i transytywność to kluczowe założenia.

- Funkcja użyteczności — narzędzie reprezentujące preferencje; przykłady: Cobb–Douglas, CES.

- Ograniczenie budżetowe — linia wydatków określająca dostępne kombinacje dóbr.

- Krańcowa użyteczność i MRS — optymalny warunek wyboru MU ratio = cena ratio.

- Efekt dochodowy i substytucyjny — dekompozycja reakcji na zmianę cen.

- Ograniczenia modelu — problemy empiryczne i behawioralne, trudności z pomiarem i agregacją.

Teoria maksymalizacji użyteczności pozostaje centralnym narzędziem mikroekonomii — prostym w założeniach, lecz bogatym w konsekwencje analityczne. Pozwala zrozumieć, prognozować i testować zachowanie konsumentów w wielu kontekstach gospodarczych, pod warunkiem świadomego uwzględniania jej ograniczeń oraz stosowania odpowiednich metod empirycznych.