Krzywa Laffera to jedno z najbardziej dyskutowanych pojęć w debacie o polityce podatkowej. Idea, że wysokość stawek podatkowych wpływa na całkowite wpływy do budżetu w sposób nieliniowy, budziła i nadal budzi kontrowersje zarówno wśród ekonomistów, jak i decydentów. Poniższy tekst przybliża genezę tej koncepcji, mechanizmy działania, jej interpretacje praktyczne oraz krytykę i ograniczenia, a także wskazuje, jakie wnioski można wyciągnąć dla współczesnej polityki fiskalnej.

Pochodzenie i podstawowa idea

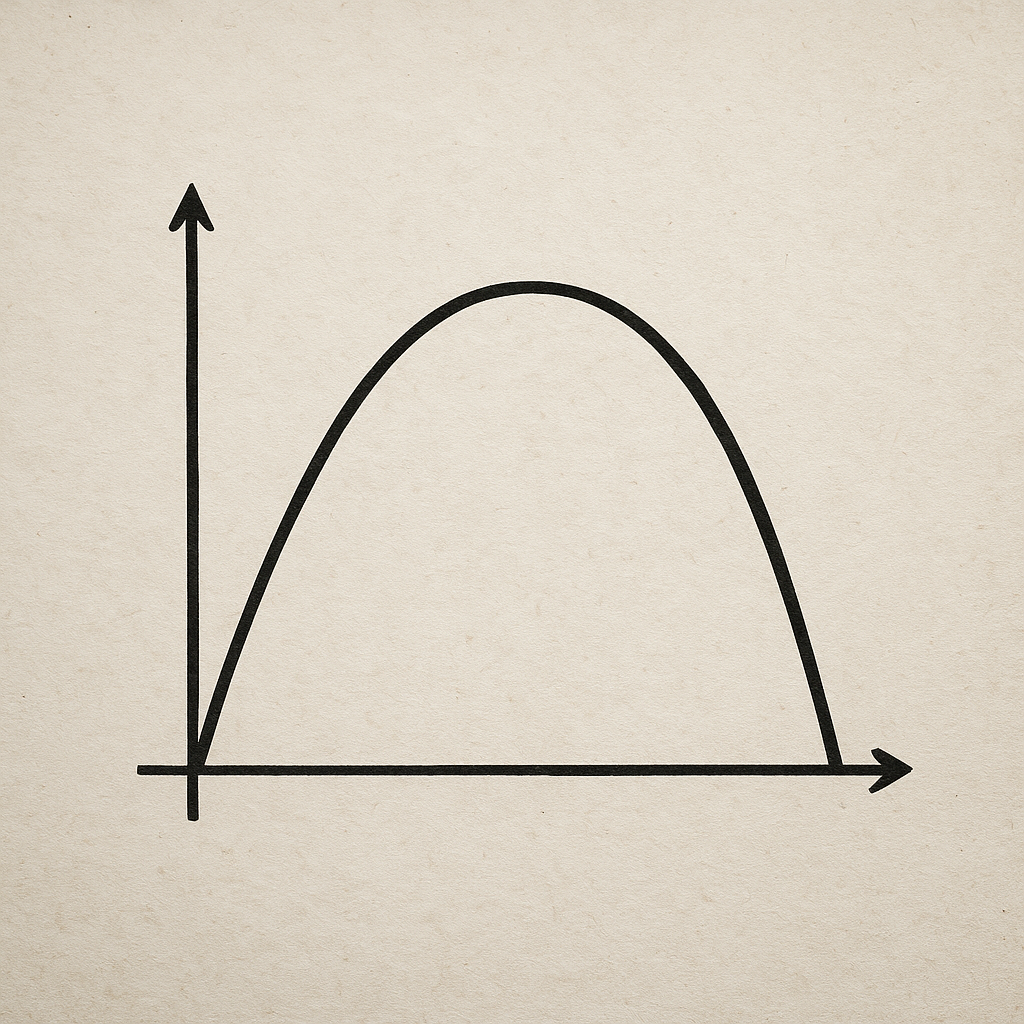

Geneza koncepcji sięga lat 70. XX wieku i nazwiska amerykańskiego ekonomisty Arthura Laffera. W uproszczeniu krzywa pokazuje zależność między stawką podatkową a łącznymi wpływami podatkowymi. Intuicja jest prosta: przy stawce podatkowej równej zero państwo nie uzyskuje wpływów podatkowych, natomiast przy stawce równej 100% również nie ma wpływów, bo w takim systemie jednostki nie mają motywacji do pracy czy inwestycji. Między tymi skrajnymi punktami istnieje więc pewne maksimum, czyli stawka, przy której wpływy są najwyższe.

W klasycznym ujęciu krzywa ma kształt przypominający literę łukowatą. Dwa skrajne punkty ilustrują dwie oczywiste prawdy: przy 0% podatku wpływy wynoszą 0, podobnie jak przy 100% podatku. Pomiędzy nimi leży punkt maksymalny, który jest przedmiotem dysput o tym, jaka rzeczywista stawka podatkowa jest optymalna z punktu widzenia maksymalizacji wpływów.

Mechanizmy ekonomiczne stojące za krzywą

Żeby zrozumieć, dlaczego wzrost stawki nie zawsze zwiększa wpływy, warto rozważyć kilka kanałów oddziaływania. Przede wszystkim wyższe opodatkowanie wpływa na zachęty do pracy, przedsiębiorczości i inwestycji. Wyższe stawki mogą ograniczać liczbę godzin pracy, zmieniać strukturę zatrudnienia na mniej efektywną, zniechęcać do podejmowania ryzyka oraz skłaniać do przenoszenia działalności gospodarczej lub dochodów za granicę.

Inne mechanizmy to unikanie i uchylanie się od płacenia podatków. Przy wzroście stawki zwiększa się opłacalność działań ukierunkowanych na obniżenie podstawy opodatkowania: wykorzystywanie luk prawnych, planowanie podatkowe, a w skrajnych przypadkach działalność przestępcza. Ponadto istnieje efekt drugi rzędu wynikający ze zmiany cen względnych i alokacji zasobów, co może obniżać efektywność gospodarczą i tym samym poziom dochodów podlegających opodatkowaniu.

Aspekty behawioralne i czasowe

Krzywa Laffera nie jest wyłącznie funkcją natychmiastowych reakcji. Reakcje podatników mogą mieć charakter krótkookresowy i długookresowy. W krótkim okresie zmiany stawki mogą mieć ograniczony wpływ na wielkość oferowanej pracy, podczas gdy w długim okresie ludzie mogą zmieniać zawód, lokalizację czy podejmować decyzje inwestycyjne. Dlatego przy ocenie wpływu zmian podatkowych ważne jest rozróżnienie horyzontów czasowych.

- Efekt krótkookresowy: natychmiastowa reakcja podaży pracy i wykorzystania zasobów.

- Efekt długookresowy: zmiany struktury gospodarki, migracje kapitału i pracy, inwestycje w kapitał ludzki.

- Efekt dynamiczny: wpływ na wzrost gospodarczy, innowacje i potencjał produkcyjny.

Warianty interpretacyjne i modele teoretyczne

Różne modele ekonomiczne proponują odmienne kształty i położenie maksimum krzywej Laffera. W prostych modelach mikroekonomicznych krzywa wynika z funkcji podaży pracy i elastyczności podatników. W modelach makroekonomicznych uwzględnia się wpływ podatków na inwestycje, akumulację kapitału i wzrost gospodarczy. W literaturze istnieją też rozszerzenia uwzględniające asymetrię dla różnych grup podatników: wysokie stawki dla klasy średniej mogą działać inaczej niż dla najbogatszych, a opodatkowanie korporacyjne ma inne konsekwencje niż podatki dochodowe od osób fizycznych.

Matematycznie często zakłada się, że wpływy T zależą od stawki t według funkcji T(t) = t * B(t), gdzie B(t) to baza podatkowa (dochód podlegający opodatkowaniu), która maleje wraz ze wzrostem t. Maksimum wpływów znajduje się tam, gdzie pochodna T'(t) = B(t) + t * B'(t) zeruje się. Znajomość kształtu B(t) jest jednak kluczowa i w praktyce trudna do estymacji.

Różne kształty krzywej

W zależności od elastyczności bazy podatkowej, krzywa może być bardziej stroma lub bardziej płaska. Przy niskiej elastyczności nawet znaczny wzrost stawki nie odbije się silnie na bazie, co przesuwa maksimum ku wyższym stawkom. Przy wysokiej elastyczności niewielka podwyżka stawki może powodować duży odpływ bazy i zmniejszenie wpływów, co przesuwa maksimum w kierunku niższych stawek.

Dowody empiryczne i doświadczenia historyczne

Empiria dotycząca krzywej Laffera jest mieszana i zależy od kontekstu instytucjonalnego oraz rodzaju podatku. W niektórych przypadkach obniżki podatków rzeczywiście doprowadziły do wzrostu wpływów, ale najczęściej efekt ten wynikał także z innych czynników pro-wzrostowych: cykli koniunkturalnych, reform strukturalnych, ograniczenia wydatków publicznych czy poprawy ściągalności podatków.

Przykłady historyczne często przytaczane w dyskusjach to reforma podatkowa w USA na początku lat 80. XX wieku oraz obniżki stawek w różnych krajach OECD w latach 80. i 90. Część badań wskazuje, że obniżka najwyższych stawek podatku dochodowego mogła zwiększyć stosunkowo wysoko dochody od najbogatszych poprzez zmniejszenie unikania i zwiększenie aktywności gospodarczej. Jednak w wielu przypadkach wpływy budżetowe nie zrekompensowały nominalnych strat wynikających z obniżek stawek.

- Przykład A: obniżki stawek w określonym kraju doprowadziły do krótkookresowego wzrostu dochodów dzięki poprawie ściągalności.

- Przykład B: w innych przypadkach wpływy spadły, a deficyt pogłębił się, co wymusiło późniejsze podwyżki lub cięcia wydatków.

W literaturze empirycznej dużą wagę przywiązuje się do kontekstu: poziomu początkowych stawek, stopnia skomplikowania systemu podatkowego, mobilności kapitału i pracy oraz zdolności administracyjnej fiskusa. Dlatego uogólnienia są trudne i wymagają ostrożności.

Krytyka i ograniczenia koncepcji

Choć krzywa Laffera stanowi użyteczny punkt wyjścia do myślenia o skutkach opodatkowania, ma swoje ograniczenia. Po pierwsze, sama obecność maksimum nie oznacza, że leży ono w obszarze stawek praktycznie spotykanych w danym kraju. W wielu gospodarkach maksimum może znajdować się przy bardzo wysokich stawkach, poza zakresem realistycznych propozycji politycznych.

Po drugie, uproszczenie założenia o jednowymiarowej zależności pomiędzy stawką a wpływami pomija elementy istotne, takie jak progresywność systemu, ulgi, koszty administracyjne i wpływ podatków na redystrybucję dochodów. Z punktu widzenia politycznego maksymalizacja wpływów nie jest jedynym celem — równie ważne są cele sprawiedliwości, stabilności społecznej i rozwoju gospodarki.

Krytycy zwracają też uwagę na ryzyko ideologicznego nadużywania koncepcji. Czasami argument o istnieniu punktu, gdzie obniżki podatków zwiększą wpływy, bywa używany bez solidnych dowodów empirycznych do uzasadnienia programów obniżek podatków niezależnie od kontekstu i stanu finansów publicznych.

Polityczne i społeczne implikacje

Debata o krzywej Laffera ma realne przełożenie na wybory polityczne. Zwolennicy niższych podatków wskazują na możliwość stymulacji wzrostu gospodarczego i zwiększenia wpływów przez zmniejszanie stawek. Przeciwnicy ostrzegają, że bez odpowiednich oszczędności w wydatkach obniżki podatków prowadzą do deficytów, które mogą zaszkodzić gospodarce w perspektywie średnioterminowej oraz zwiększyć obciążenia przyszłych pokoleń.

W praktyce decydenci muszą balansować między celami fiskalnymi, ekonomicznymi i społecznymi. Na decyzje wpływają też czynniki nieekonomiczne, np. presja interesariuszy, oczekiwania wyborców czy zobowiązania międzynarodowe. W tym kontekście krzywa Laffera jest jednym z narzędzi analitycznych, ale nie zastępuje kompleksowej oceny skutków polityki podatkowej.

Rola administracji podatkowej

Ważnym aspektem jest zdolność administracji do egzekwowania przepisów podatkowych. Nawet przy wysokich stawkach, jeśli fiskus jest skuteczny, wpływy mogą być utrzymane na relatywnie wysokim poziomie. Z drugiej strony niska efektywność poboru podatków powoduje, że podwyżki stawek przynoszą ograniczone korzyści. Zatem decyzje o stawkach powinny być podejmowane w kontekście realnej zdolności do ściągania podatków i eliminowania patologii systemu.

Alternatywy i rozszerzenia: podatki a wzrost

Współczesne badania coraz częściej łączą analizę wpływu podatków ze zmianami w produktach krajowym brutto i potencjale wzrostu. Nie chodzi tylko o chwilowe maksymalizowanie wpływów, lecz o budowanie bazy podatkowej poprzez wzrost gospodarczy. Polityki, które sprzyjają konkurencyjności i innowacjom, mogą w dłuższej perspektywie zwiększać wpływy bez podwyższania stawek.

Propozycje alternatywne obejmują uproszczenie systemu podatkowego, eliminację ulg prowadzących do erozji bazy, lepsze ukierunkowanie ulg prorozwojowych oraz inwestycje w administrację i cyfryzację systemu podatkowego. W praktyce kombinacja umiarkowanych stawek i szerokiej, dobrze ściąganej bazy bywa skuteczniejsza niż dążenie do ekstremów.

Praktyczne wskazówki dla twórców polityki

- Oceniaj kontekst: analizuj elastyczność bazy podatkowej i mobilność podatników przed zmianami stawek.

- Uwzględniaj horyzont czasowy: krótkookresowe efekty mogą różnić się od długookresowych.

- Inwestuj w administrację: poprawa ściągalności często przynosi większe korzyści niż czysta zmiana stawek.

- Łącz politykę podatkową z polityką strukturalną: reformy rynku pracy i otoczenia biznesu zwiększają efektywność podatkową.

- Uważaj na komunikację: obietnice zwiększenia wpływów po obniżkach stawek powinny być poparte analizami empirycznymi.

Wybrane studia przypadku i przykłady

Analiza doświadczeń różnych krajów pokazuje, że skutki zmian stawek podatkowych są silnie zróżnicowane. W jednym kraju obniżka stawek korporacyjnych mogła przyciągnąć inwestycje zagraniczne i zwiększyć wpływy z podatków od firm, podczas gdy w innym prowadziła do wzrostu deficytu bez zauważalnego impulsu inwestycyjnego. Kluczowe elementy determinujące skutki to poziom infrastruktury prawnej, stabilność instytucji oraz dostępność wykwalifikowanej siły roboczej.

W krajach o wysokiej mobilności kapitału (np. małe, otwarte gospodarki) każde zwiększenie stawki fiskalnej może być szybciej neutralizowane przez odpływ kapitału. Z kolei w dużych gospodarkach wewnętrzny rynek i niższa mobilność pewnych źródeł dochodu mogą sprawiać, że wpływy są mniej wrażliwe na zmiany stawek.

Jak interpretować krzywą Laffera dzisiaj

Krzywa Laffera pozostaje przydatnym modelem myślowym ilustrującym, że relacja między podatkami a wpływami nie jest liniowa. Jednak samo istnienie tej zależności nie oznacza, że proste obniżki podatków zawsze zwiększą wpływy. Analiza powinna obejmować: strukturę systemu podatkowego, elastyczności podatników, jakość administracji, a także cele polityki fiskalnej inne niż maksymalizacja wpływów, jak redystrybucja czy stabilizacja makroekonomiczna.

W praktyce sensowna polityka podatkowa wymaga połączenia dowodów empirycznych, modelowania ekonomicznego i uwzględnienia realiów instytucjonalnych. Krzywa Laffera jest jednym z elementów takiej analizy, dostarczając cennego przypomnienia o roli zachęt i reakcji podatników na bodźce fiskalne. Jednocześnie skuteczne decyzje podatkowe powinny dążyć do równowagi między wpływami budżetowymi, sprawiedliwością i warunkami dla wzrostu gospodarczego.