Teoria rent ekonomicznych zajmuje ważne miejsce w mikroekonomii, łącząc analizę alokacji zasobów z badaniem podziału dochodów i zachowań podmiotów gospodarczych. Artykuł omawia klasyczne i współczesne podejścia do pojęcia renty, rozróżnia podstawowe typy rent, przedstawia mechanizmy ich powstawania oraz konsekwencje dla efektywności rynku i polityki publicznej. Celem tekstu jest nie tylko wyjaśnienie terminologii, lecz także wskazanie praktycznych zastosowań teorii w analizie rynków surowcowych, pracy, własności intelektualnej i regulacji. Czytelnika zaproszę do refleksji nad tym, kiedy nadwyżka dochodów jest uzasadniona ekonomicznie, a kiedy staje się źródłem strat społecznych i zachęt do rent‑seeking.

Podstawowe pojęcia i geneza teorii

Pojęcie renty ma długą historię w ekonomii, sięgając prac klasycznych, takich jak te Ricardo czy Johna Stuarta Milla. W sensie mikroekonomicznym renta oznacza dochód otrzymywany przez właściciela czynnika produkcji powyżej jego kosztu krańcowego lub alternatywnego wykorzystania. Innymi słowy, jest to płatność większa niż minimalna, której wymaga dany czynnik, by znaleźć się w użyciu. W literaturze wyróżnia się kilka wariantów tej definicji, w zależności od kontekstu i przyjętych założeń.

Najbardziej znana jest renta gruntowa w ujęciu Ricardo: gdy kraje różnią się jakością ziemi, to właściciele lepszych działek uzyskują nadwyżkę, ponieważ popyt na produkty rolnicze musi być zaspokojony także przy wykorzystaniu gorszych gruntów, co podnosi ich koszty i ceny na rynku. Ricardo wykazał, że wzrost popytu i zwiększenie produkcji prowadzą do rozszerzenia upraw na mniej korzystne grunty, co z kolei generuje różnicę w dochodach między gruntami lepszymi a gorszymi — tę różnicę nazwał rentą.

Współczesne ujęcia rozszerzają to pojęcie na inne czynniki: kapitał, praca, zasoby naturalne, prawa własności intelektualnej i nawet pozycje monopolistyczne mogą generować renty. Kluczowe pozostaje rozróżnienie między płatnością odpowiadającą wartości krańcowej czynnika a nadwyżką. Renta jest także ekonomicznie istotna, gdyż jej źródło nie zawsze związane jest ze zwiększeniem produktywności — czasem wynika wyłącznie z monopolu dostępu, regulacji lub ograniczeń podaży.

Typologia rent i mechanizmy powstawania

W teorii wyróżnia się kilka typów rent, z których każdy ma inne implikacje ekonomiczne i polityczne:

- Renta Ricarda (gruntowa) — wynika z heterogeniczności jakości gruntów lub innych zasobów o różnej produktywności.

- Renta monopolistyczna — pojawia się, gdy podmiot dysponuje rynkową przewagą pozwalającą na ustalanie cen powyżej kosztów krańcowych.

- Quasi‑renta — wprowadzone przez Marshalla; to krótkookresowa nadwyżka przypadająca np. specjalistycznemu sprzętowi lub technologii, której podaż jest ograniczona w krótkim okresie.

- Renta ekologiczna lub związana z zasobami naturalnymi — dochód z eksploatacji ograniczonych zasobów, takich jak ropa czy minerały.

- Renta regulacyjna — wynika z barier wejścia, licencji, koncesji lub innych regulacji chroniących pewne podmioty przed konkurencją.

Mechanizmy powstawania rent można sprowadzić do kilku zasadniczych źródeł:

- Ograniczona podaż: gdy podaż czynnika jest mniej elastyczna niż popyt, nadwyżka cenowa pojawia się łatwiej.

- Różnice w produktywności: heterogeniczność czynników generuje różnice w płatnościach.

- Prawo własności i kontrola dostępu: patent, licencja lub własność ziemi mogą tworzyć sztuczne niedobory i tym samym renty.

- Strategiczne zachowania: kartelizacja, alianse i inne praktyki antykonkurencyjne prowadzą do tworzenia rent monopolistycznych.

Modele teoretyczne i analiza mikroekonomiczna

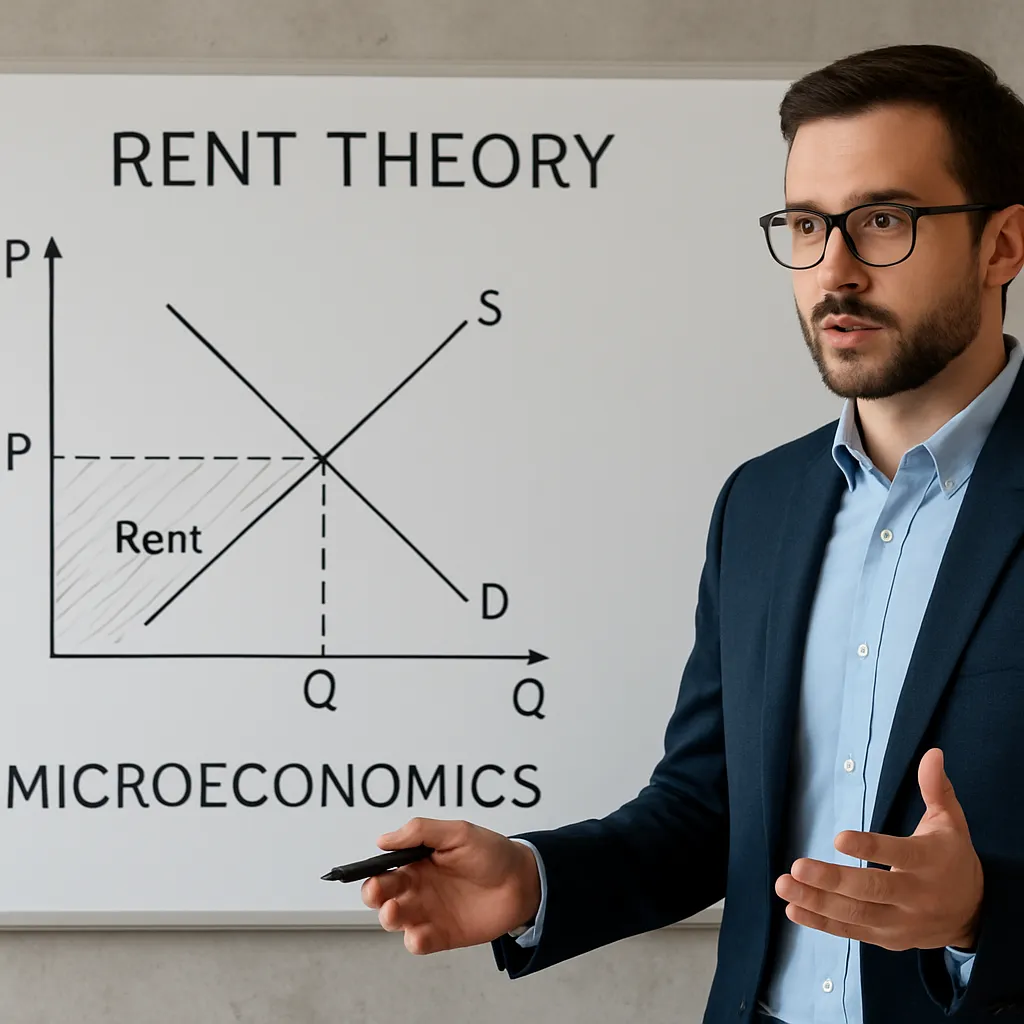

Teoria renty korzysta z klasycznych narzędzi mikroekonomii: krzywe podaży i popytu, analiza kosztów krańcowych, oraz modele równowagi. W najprostszym modelu z doskonałą konkurencją czynnik o stałej podaży generuje rentę równą różnicy między rynkową ceną a minimalnym wynagrodzeniem (kosztem krańcowym) tego czynnika. Gdy podaż jest doskonale nieelastyczna (np. stała ilość ziemi), cała wartość rynkowa przypada właścicielowi jako renta.

Ricardowska analiza ilustruje, jak wzrost popytu przekłada się na zwiększenie renty bez konieczności zwiększania produktywności: wzrost ceny produktu rolniczego zwiększa dochody najefektywniejszych działek bardziej niż tych gorszych, co generuje dodatkową rentę. W ujęciu matematycznym renta obliczana jest jako całka nad częścią krzywej popytu powyżej krzywej podaży specyficznego czynnika.

Modele kontraktowe i teoria gier wzbogaciły analizę rent o aspekt strategiczny. Przykładowo, w modelach aukcji i przetargów z ograniczoną liczbą licencji pojawia się problem dzielenia renty między uczestników i potencjalne zachowania rent‑seeking (próby zdobycia przywilejów przez lobby, inwestycje w działania polityczne). W literaturze ekonomicznej podkreśla się, że koszty związane z konkurencją o rentę (np. wydatki na lobbing) są społecznym marnotrawstwem, redukując korzyści z samego istnienia renty.

Pomiar, identyfikacja i empiryka

Empiryczne badanie rent wymaga precyzyjnego zdefiniowania kontrfaktycznego scenariusza: co by się stało, gdyby czynnik nie był ograniczony lub gdyby monopolu nie było. W praktyce ekonomiści stosują różne metody identyfikacji:

- Analizy porównawcze między regionami o różnej jakości zasobów (np. gleby), które ujawniają różnice w dochodach przypisywane rentom.

- Metody quasi‑eksperymentalne (różnica w różnicach, regresja dyskontynuacyjna) do oceny wpływu zmian regulacyjnych lub odkryć surowcowych na ceny i dochody.

- Aukcje i obserwacja licytacji koncesji — pozwalają szacować wielkość renty w pasie koncesyjnym (np. wydobycie ropy) na podstawie zapłaconych cen za prawa do eksploatacji.

W praktyce trudności występują z separacją renty od normalnego dochodu i z uwzględnieniem kosztów poszukiwania i eksploatacji. W przypadku zasobów naturalnych trzeba uwzględnić zmienność cen światowych, koszty technologiczne i ryzyko związane z odkryciami. W odniesieniu do rynku pracy identyfikacja renty płacowej wymaga odróżnienia płac wynikających z produktywności od tych powstałych wskutek monopsonu czy ograniczeń wejścia do zawodu.

Skutki ekonomiczne i polityka publiczna

Renty mają istotne implikacje: mogą być źródłem zachęt do inwestycji (jeśli wynikają z innowacji lub podnoszenia produktywności), ale również motywować działania szkodliwe społecznie (jeśli powstają dzięki protekcji lub ograniczeniom). Z punktu widzenia polityki publicznej ważne jest rozróżnienie, które renty warto opodatkować lub redystrybuować, a które lepiej zostawić jako nagrodę za przedsiębiorczość.

Podstawowa zasada ekonomiczna mówi, że opodatkowanie renty ekonomicznej jest mniej kosztowne pod względem efektywności niż opodatkowanie płac będących wynikiem konkurencyjnej produkcji. Dzieje się tak dlatego, że renta nie wpływa na decyzję o produkcji w takim samym stopniu — przy doskonale nieelastycznej podaży podatek nie zmienia ilości, a jedynie podział korzyści. Przykłady praktyczne to podatki od wydobycia surowców i specjalne opłaty koncesyjne.

Z drugiej strony, istnieje ryzyko, że złe projektowanie polityki może powodować utrzymywanie rent wywołanych przez regulacje: licencje chroniące zawody, ograniczenia importu czy subsydia mogą tworzyć sztuczne renty i przyczyniać się do obniżenia efektywność gospodarki. W literaturze pojawiają się też koncepcje podatkowe, takie jak podatek Georgistowski na wartość ziemi — argumentujący, że opodatkowanie renty gruntowej jest efektywne i sprawiedliwe.

Zastosowania praktyczne i studia przypadków

Analiza rent pozwala lepiej zrozumieć wiele zjawisk rynkowych:

- Rynki surowcowe: koncesje na wydobycie ropy generują znaczne renty, a sposób ich dzielenia między państwo a inwestorów ma kluczowe znaczenie dla polityki fiskalnej krajów surowcowych.

- Rynek pracy: gwiazdy sportu czy top menedżerowie mogą uzyskiwać płace powyżej marginalnej produktywności z powodu unikalnych umiejętności lub pozycji monopolistycznej; rozróżnienie między rentą a premią za wysoki wkład jest przedmiotem debat społecznych.

- Własność intelektualna: patenty dają twórcom i firmom możliwość pobierania renty monopolistycznej przez określony czas; system patentowy balansuje między tworzeniem zachęt do innowacja a kosztami dla konsumentów.

- Rynki nieruchomości: wzrost wartości lokalizacji (np. dzięki inwestycjom publicznym w infrastrukturę) często przekłada się na wzrost renty gruntowej, co rodzi pytanie o mechanizmy jej redystrybucji na rzecz społeczeństwa.

Studium przypadku: opłaty koncesyjne dla firm wydobywczych. Jeśli rząd dobrze zaprojektuje przetarg lub aukcję na koncesje, to znaczną część ekonomicznej renty przysługuje społeczeństwu. Jeśli natomiast rząd zezwala na długotrwałe kontrakty z niskimi opłatami, firmy prywatne przejmują większość renty, ograniczając korzyści fiskalne kraju.

Krytyka, ograniczenia i współczesne kierunki badań

Teoria rent, choć potężna, nie jest wolna od krytyki i ograniczeń. Po pierwsze, identyfikacja renty w praktyce jest często trudna z powodu problemów kontrfaktycznych i pomiarowych. Po drugie, nie każde zjawisko opisane jako renta ma jednakowe implikacje normatywne — renta będąca nagrodą za innowację może być pożądana, podczas gdy renta wynikająca z protekcji regulacyjnej — nie. Po trzecie, w erze globalizacji i złożonych łańcuchów wartości pojawiają się nowe typy rent, trudne do uchwycenia w klasycznych modelach.

Współczesne badania rozwijają kilka wątków:

- Integracja teorii rent z teorią instytucji i public choice, analizująca, jak polityka kształtuje rozkład rent i jakie mechanizmy prowadzą do ich trwałego utrwalania.

- Badania empiryczne wykorzystujące mikro‑dane i metody quasi‑eksperymentalne do dokładniejszego szacowania rent w różnych sektorach.

- Analiza roli technologii cyfrowych i platform w generowaniu nowych form rent — np. rent platformowych wynikających z efektów sieciowych.

W miarę jak gospodarki stają się bardziej złożone, teoria rent pozostaje kluczowym narzędziem analitycznym dla ekonomistów i decydentów. Jej zastosowanie wymaga ostrożnego odróżniania źródeł nadwyżek, oceny kosztów społecznych związanych z ich eksploatacją oraz projektowania mechanizmów alokacji i redystrybucji, które sprzyjają długookresowemu rozwojowi i sprawiedliwości rozdziału dochodów. W kontekście praktycznym warto pamiętać, że odpowiednie instrumenty fiskalne i regulacyjne potrafią przemieniać potencjalnie szkodliwe renty w zasób służący publicznemu dobru, na przykład poprzez aukcje, podatki od wartości gruntów czy transparentne procedury przydziału koncesji.